目前,高层已经提出要加快武器装备现代化,打造强大战略威慑力量体系,增加新域新质作战力量比重,明确了军队武器装备建设要进一步加速发展,尤其是代表新域新质作战力量的新型装备;首次把“如期实现建军一百年奋斗目标,加快把人民军队建成世界一流军队”提到全面建设社会主义现代化国家的战略要求。方正证券分析师鲍学博指出,确奋斗目标,国防军工行业长期较快发展可期。银河证券分析师李良表示,在安全观引领下,国防安全首屈一指,市场关注度明显提升。军工板块估值分位数为31.8%,提升空间较大。由于疫情影响趋弱,预期板块三季度业绩增速好于二季度,景气度提升,建议“重成长、轻估值”,关注业绩确定高增长个股。此外,随着三季报逐步落地,建议积极布局四季度的估值切换机会。建议“五维度”配置:第一,航发产业链,包括航发动力、航发控制、图南股份、航宇科技;第二,航空产业链,包括中航沈飞、西部超导、中航光电、全信股份和盛路通信;第三,导弹产业链,包括新雷能和理工导航;第四,国产化提升受益标的,包括紫光国微和振华科技;第五,国企改革对业绩增长改善标的,包括七一二、中直股份和中航机电等。

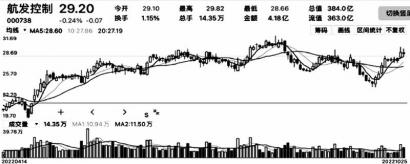

航发控制(000738)稀缺性强

公司2021年定增募集资金约34亿元增资扩产,目前“中国航发北京航科发动机控制系统科技有限公司轴桨发动机控制系统能力保障项目”预计2023年达预定使用状态;“航空发动机控制系统科研生产平台能力建设项目”、“航空发动机控制技术衍生新产业生产能力建设项目”、“中国航发红林航空动力控制产品产能提升项目”、“中国航发长春控制科技有限公司四个专业核心产品能力提升建设项目”均预计2024年达预定使用状态。浙商证券指出,公司是我国航空发动机机械控制系统龙头,产业地位高、稀缺性强,盈利能力有望持续提升;控制系统处于航空发动机产业链中游,在发动机上价值占比平均为18%,预估公司产品占发动机整机价值量约11%。

新雷能(300593)产能将大幅提高

公司2018-2021年营收由4.8亿元逐年增长至14.8亿元,2022年上半年实现营收8.9亿元,同比增长42.4%;归母净利润由0.4亿元逐年增长至2.7亿元,2022年上半年实现归母净利润1.9亿元,同比增长54.9%;2022年三季度以来,公司业绩持续兑现,连续8个季度超出市场预期,保持高速增长。民生证券指出,募投项目达产后,公司产能将大幅度提高,特种电源、通信及网络电源、SiP功率微系统产品将分别新增产能50、200、12.5万台/件,利好长期业绩释放。公司专注于高效率、高可靠性、高功率密度电源产品的研发、生产和销售,本次募投项目将进一步完善公司产品布局,同时有利于提升公司研发实力,为后续业绩持续增长奠定坚实基础。

七一二(603712)营收保持高增长

公司二季度营收保持高增速,提振全年业绩增长信心。分产品看,无线通信终端产品业务实现营业收入9.05亿元,同比增加17.56%;系统产品业务实现营业收入 4.41 亿元,同比增长81.86%,为业绩增长作出主要贡献。首创证券指出,上半年公司中标某平台卫星导航设备,实现在该平台领域的突破;同时开展下一代地面与航空设备、综合化系统、综合数据链、卫星通信装备、北斗三代典型应用系统的预研及竞标,为后续重点科研项目竞标进行技术储备。在民用通信领域,公司轨道交通专用无线通信系统关键技术研发与产业化项目荣获天津市科学技术进步二等奖。公司通过不断开发新产品和应用平台,引导客户的需求,为未来业绩增长打开广阔空间。