一些消费品最近密集提价,这些消费品是部分上市公司的核心产品。这种涨价和原材料涨价有直接关系,同时也是PPI和CPI巨大剪刀差收窄的必然。在产品涨价以外,许多原材料的价格存在从高位下行的压力,这对消费股业绩改善是一大契机。

本周,在接受《红周刊》记者采访时,多位职业投资人表示,消费行业的至暗时刻已经过去,利润拐点正逐步显现,消费股的确定性在显著增强。

消费品掀涨价潮

PPI与CPI剪刀差进入收窄过程

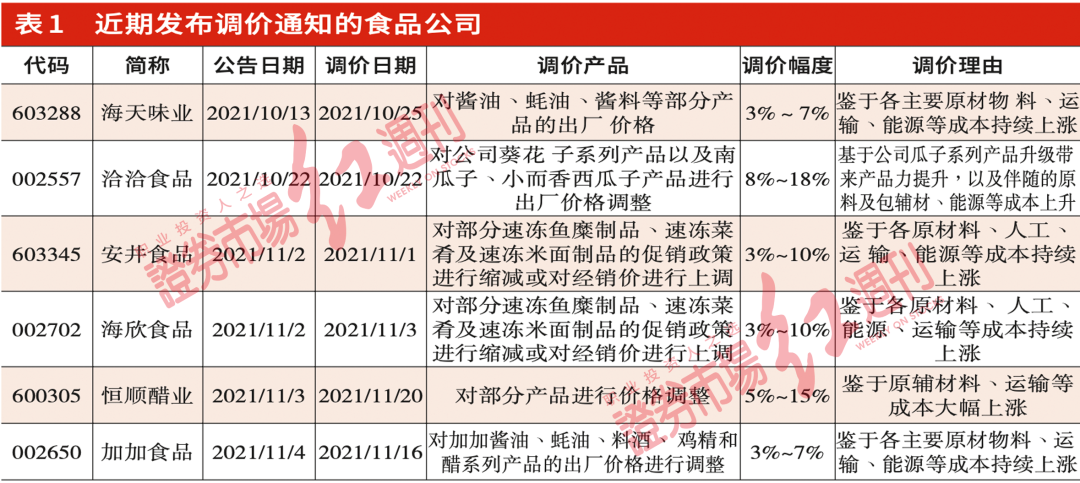

11月4日,加加食品发布公告,自11月16日起,将对加加酱油、蚝油、料酒、鸡精和醋系列产品的出厂价格进行调整,上调幅度为3%~7%不等。此次调价的原因,公司给出的解释是为了应对主要原材物料、运输、能源等成本的持续上涨。

类似加加食品这样的消费股在近期掀起了一波提价潮。据记者不完全统计,10月份以来,海天味业、洽洽食品、安井食品、海欣食品、恒顺醋业等公司相继发布了提价公告。这些公司在提价原因中大多以原材料上涨为主要依据。(见表1)

据记者了解,此轮涨价与PPI和CPI的巨大剪刀差有一定关系。据统计局披露数据显示,今年9月份,我国CPI同比增长0.7%,PPI同比增长10.7%,PPI/CPI出现了少见的10个百分点的差距。分类来看,食品继续拖累CPI,影响最大的猪肉下降5.1%,降幅扩大了3.7个百分点。但非食品价格则由上月的下降0.1%转为上涨0.2%,影响CPI上涨约0.16个百分点。

龙赢富泽资产总经理童第轶向《红周刊》记者表示,虽然目前PPI向CPI的传导不太通畅,但从历史上看,PPI与CPI的走势绝大部分时间都是相同的,区别在于PPI往往略领先于CPI且弹性明显更大。“近期,我们能看到的变化是,一方面,国内政策层面已经从‘限产’向‘保供’倾斜,煤炭等上游产品价格有所回落;另一方面,一些龙头必选消费和可选高频消费企业开始对下游产品进行提价。目前传导已经在发生。短期看,由于惯性,PPI或许仍会继续小幅冲高,下游消费品的提价传导到市场也需要一定的时间,二者的剪刀差仍会在高位维持一段时间,甚至会继续走阔,但拉长周期看,这种形势不会维持太久,大概率明年就会进入收窄通道。”童第轶如是说。

上游资源品价格预期回落

消费板块盈利预期增强

在全球经济复苏与原材料供给不足的背景下,今年大宗商品价格纷纷大幅上涨,成本的高企严重压制了下游消费品的利润。但多数下游行业却并不敢轻言提价,即使提价,操作上也会比较谨慎,以快消食品行业为例,行业内部竞争充分、内卷严重,一旦提价就有可能会对市场销售产生一定的影响。同时,如果提价幅度过低,又难以覆盖成本上升的压力。比如,金龙鱼三季度虽然上调了部分产品的售价,但仍没能追平原材料成本的上涨。

值得注意的是,据百川盈孚统计数据显示,近期稻米价格已经出现了明显下滑,但小麦和大豆价格依然呈现了震荡上行的趋势。对于小麦价格后期的走势,百川盈孚表示,当前面粉加工企业开工率处于低位,小麦采购积极性不高,随着南方新麦上市日期临近,贸易商已开始将目光转向新季小麦,对陈麦兴趣不大,长期来看,虽然新麦整体涨势不错,但面粉整体产能过剩的背景下,继续提价收购的意愿并不强。

而对于大豆的价格走势,金鹏期货总经理喻猛国向《红周刊》记者表示,目前巴西大豆播种面积增加确定,主要变数在于拉尼娜天气可能会影响阿根廷的大豆产区,如果不出现极端天气问题,未来大豆供需会因为南美增产而转向宽松,价格重心也将随之下移。而成本变动不大的背景下,主导产品价格的上涨无疑是对公司盈利的长期利好。深圳翼虎投资董事长余定恒也表示,如果粮食价格得到抑制,下游公司利润将会明显逐步改善。

相比食品类的原材料,如铜、铝、铅、锌、锡、镍等金属原材料价格更是涨势惊人。据海通证券发布的有色金属行业数据显示,涨幅最高的锡,价格年涨幅已经高达118.84%。由此导致下游电器公司成本端压力同样上升明显,家电公司也纷纷对旗下产品进行了提价。据全国家用电器工业信息中心发布的数据显示,今年上半年,洗衣机、冰箱、扫地机器人等产品线上、线下的价格均出现了大幅的提升。 上一页 1 2 下一页