自动驾驶在未来很长一段时间可能都是伪命题。

近期,行业里出现了一些自动驾驶热点事件,作为从业者,老李觉得行业里应该有更多中立的声音,客观地讲一讲自动驾驶。资本市场表面以“红色”炽热著称,骨子里是“蓝色”的冷静和理性,面对自动驾驶,资本市场保持了足够地理性。

很多朋友一直期盼自动驾驶领域能够诞生一个像“宁德时代”一样的新兴巨头,一方面可以再造一颗摇钱树,另一方面也能带动智能电动车产业实现长足的发展和收益,老李团队在今年上半年也研究了很长时间,得到的答案是否定的,自动驾驶领域不仅很难出现宁德时代这样的摇钱树,更不会出现宁德时代一样的常青概念股。

今天老李和大家一起描绘下自动驾驶产业链,为什么二级市场认为自动驾驶领域无法再诞生一个“宁德时代”?资本眼中的自动驾驶会走向何方呢?

此三大系统非彼三大系统

自动驾驶产业链是汽车产业最长、最广、最多元的链条,没有之一。

老李在《如何炒好汽车股》一文中提到过,资本研究最重要的方向之一是产业链和价值链研究,通过供应关系判断产业链和价值链的潜力,今天老李用这个思路和大家一起分析下自动驾驶的两条链。

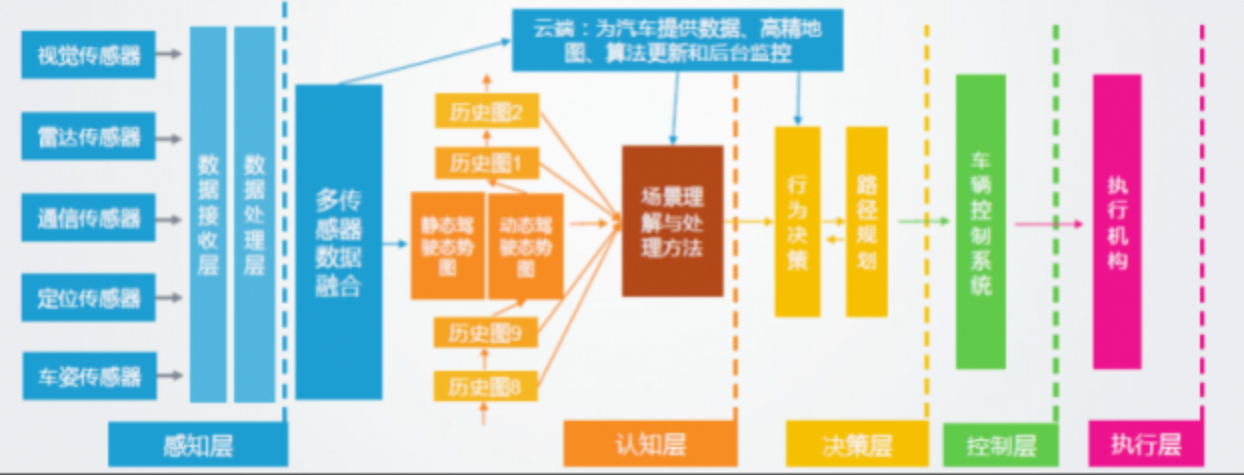

和电动化方向的核心零部件三电系统(电池、电机和电控)一样,自动驾驶也可以分为三个系统,分别是感知系统、决策系统和执行系统,不管是什么技术路线,基本都离不开这三大系统。

虽然分类相同,但两者的估值逻辑却大不相同,电动化由于技术路线相对成熟,比如电池技术以三元锂电池和磷酸铁锂电池的应用为主,未来覆盖到固态电池;电机技术以永磁同步电机和交流异步电机为主;电控核心零部件从IGBT逐步过渡到SiC等,成熟的技术体系下,供需关系直接影响估值,去年和今年锂电产业链大涨,就是供需关系推动的。

自动驾驶的逻辑是另一番逻辑,其不同的技术路线所对应的产业链和龙头公司是有差异的。由于各项技术都不成熟,所以资方无法确定最终的路线,也就无从确定量产进度,到今天为止,大家对自动驾驶公司的估值都是摸着石头过河。

三大系统中有一些核心元器件比较明晰,感知系统可以分为车辆定位和环境感知两大部分,其中车辆定位包括IMU(惯性测量单元)和GNSS全球卫星导航,环境感知主要包括摄像头、超声波雷达、毫米波雷达和激光雷达。

过去大家的焦点是激光雷达是否为自动驾驶的必要零部件(特斯拉认为不必要,其它车企认为必要),从去年开始,几乎所有的机构都认为激光雷达是必要的,因为特斯拉也开始在硅谷测试激光雷达,高定价*高产量=大市场,激光雷达是必争之地。

每一个零部件上游都有单独的供应链,在车载摄像头供应链中,最关键元器件是CMOS传感器,简单说就是摄像头芯片,国内的上市公司韦尔股份收购了OV成为了该领域龙头,良好的业绩叠加半导体景气度,韦尔股份的股价一飞冲天,二级市场行业研究要做的,就是寻找更多像韦尔股份这样的公司。

韦尔股份周K线

决策系统比感知系统复杂N倍,老李团队研究员按照技术路线做了不完全统计,包括智能计算平台、域控制器、高精度地图、信息安全、V2X、OTA、工具链等等,有软件也有硬件。

硬件中最核心是自动驾驶芯片,二级市场一直在关注,看着美国的英伟达股价一路飞涨,我们只能暗自期待国产替代概念的地平线和黑芝麻早早上市。

软件中的核心是系统软件,研究过美股黑莓的朋友会发现,有一段时间其股价暴涨,正是因为有机构发现了其软件系统在自动驾驶领域的应用场景,进而拉高了估值。

黑莓周K线

执行系统看起来很简单,实际难度不小。自动驾驶一直在提线控底盘的概念,所谓的线控底盘,实际包括了线控驱动、线控制动、线控转向、线控悬架等等,每个领域都有可能爆发龙头企业,但问题是,大家现在看不清楚谁有可能爆发,什么时候爆发。以线控转向为例,港股上市公司耐世特有段时间大涨,便是因为被机构挖掘了线控转向技术,同样的国内的公司还有伯特利等。

耐世特周K线

虽然机构一直在挖掘这三大系统的公司,但由于行业发展不清晰且分布太散,大家始终没办法画出一个行业公认的自动驾驶投资地图,这是自动驾驶投资最大的痛点。

聚是一把火,散是满天星

自动驾驶散乱的产业链已经让研究员很头疼,让行业研究员更头疼的是,自动驾驶的价值链也非常散,还不好定价,投资者遇到的这些头疼问题本质是行业不成熟导致的,自动驾驶只是看起来是一套完整的价值系统,实则纷乱繁杂。

一台经济性电动车电池系统的市场价基本在6万元以上,电机系统的市场价可以控制在1万以内,电控系统也可以控制在1万以内,价值分布明显且集中,这就便于做估值,单车6万决定了宁德时代值1万亿,宁德时代也是因此才被一直看好。

自动驾驶领域则是另一番模样,全世界应该没有机构能判断出自动驾驶三大系统的价值分布,原因还是因为技术路线和量产节奏不成熟,各个系统和零部件的价格也不成熟,价值分布一直在变化。

感知系统中价格最高的是激光雷达,禾赛科技机械旋转式激光雷达的单颗平均售价在2019年是11万元左右,2020年则降低到了9万左右,华为和大疆的棱镜和转镜式激光雷达则在几千到一万块,将来MEMS激光雷达规模化量产后,成本能降低到几百元……一个小小的激光雷达,价格分布就如此散乱,也就很好理解为什么没有人能做出价值链。

决策系统由于软硬件众多,价值评估难度更大,老李可以提供几个数字供大家参考,Mobileye提供给极氪001的视觉解决方案价格约为2-3万元人民币,华为提供给长安新高端品牌的自动驾驶系统价格约为2万元左右,小鹏P7 NGP方案的成本约为5-6万元,不同的功能,价格差异非常大。

由于竞争激烈,软件的成本也在不断下降,以高精度地图为例,目前百度、高德的高精度地图是以单车单年度收费,过去百度单车单年度的收费在500元左右,慢慢下降到了200元,甚至到了100元,老李个人觉得,将来都有可能不收费……

执行系统每项线控技术的难度都非常大,量产少,价格高,老李做了很多访谈,没有专家能判断出一个相对公允的价格。

看到了产业链的分布,看到了价值链的分布,也就不难理解,为什么自动驾驶领域很难再诞生一个宁德时代。老李自己做了一个测算,电动化的单车价值至少在8万元(电池6万、电机1万、电控1万),且几乎没有下降空间。

自动驾驶成熟以后,单车价值很难做到8万元,软件部分很难出现寡头,其成本注定非常低,硬件部分虽然成本较高,但比电动化领域竞争激烈得多……

在华为和大疆没有进来之前,很多研究员对自动驾驶一直津津乐道,华为进来后,对大家的打击不小,华为进入自动驾驶领域是车企和用户的福音,却是资本的噩梦。

华为做激光雷达,成本和售价比禾赛科技、速腾聚创价格低,华为做芯片,技术和应用比地平线、黑芝麻要强,更可怕的是,华为还投资并收购了一些上游供应链企业,华为的MDC产品线和ADS产品线的供应链全是华为关联的产品,上游小型的初创公司必然会被打压,原来有可能跑出来的公司甚至都难以上市,二级市场再无机会。

自动驾驶投资的未来在哪里?

前段时间,老李说自动驾驶投资的未来就是“等”,“等”不是目的,目的是在等待过程中,努力发现市场的机会。

老李也不知道自动驾驶什么时候会全面爆发,但是通过技术和公司发展周期,结合电动化的资本演变时间,判断过智能化的启动周期应该是2022年-2024年,智能化的执牛耳者正是自动驾驶,市场一旦有风吹草动,老李也会和大家同步更新:

市场的第一个风吹草动是自动驾驶产业链关键环节的量产节奏。前两节提到,自动驾驶的产业链和价值链都比较散,在散乱的标的中,二级市场只能是弱水三千,只取几瓢饮。

离上市最近的环节实际是激光雷达,去年后半年和今年上半年,不少激光雷达企业在美国上市,估值得到了短暂拉升;今年上半年,国内激光雷达龙头禾赛科技也提交了科创板招股书,但因为财务等多种原因,没能上市成功。

很多朋友认为下半年禾赛科技和速腾聚创等企业还会通过多种方式尝试登陆A股,只要市场景气度好,很可能连续拉出多个涨停,在激光雷达产业链上游,也有一些公司即将上市,比如炬光科技等等,这些公司虽然也是未来的行业龙头,但由于公司总盘小,短期难以判断市场表现,除了最热门激光雷达环节,感知层的纵目科技等企业也要长期跟踪。

决策层是将来最容易出现巨头的领域,其中包含了整车企业、自动驾驶软件企业、自动驾驶硬件企业等等,我们耳边熟知的自动驾驶公司基本都是聚焦这一环节。

比如小马智行、文远知行等公司都以做自动驾驶解决方案为主要方向;Momenta等企业则以自动驾驶算法为主要方向,吉利、上汽等企业也陆续应用了Momenta的算法,近期资本以找不到应用场景打压Al公司的估值,相应的,那些找到了落地应用场景的Al公司,估值反而会更高,Momenta就是典型。

市场的第二个风吹草动是自动驾驶细分场景的应用。由于传播不到位,现在用户一提自动驾驶,一般会理解为狭义上的乘用车L3级以上的应用场景,但实际上,从低速到高速,从L1到L5,自动驾驶广义上的应用场景非常多,这些应用场景安全标准不同,实现难度也不同,目前看,封闭场景下的自动驾驶是最容易实现的,比如矿山、码头的应用,最典型的是洋山港的码头自动驾驶,然后是低级别的高速自动驾驶,比如商用车高速场景,乘用车的高速场景,最后是高级别的全速场景。

每一个场景都有一套自己的产业链,其技术、成本和对应的龙头公司略有差异,举例来说,封闭场景下的自动驾驶成本比技术更重要,单车成本基本都控制在2万元甚至更低,其实现的自动驾驶功能也较弱,而乘用车高阶的自动驾驶成本基本在6万元以上,功能也更为完善,这不仅增加了研究员的研究范畴,应用的普及度也对投资节点的把握提出了更高要求。

当市场上出现一个信号的时候,自动驾驶景气度便会逐渐上升,不同的是,当第一个信号出现的时候,对应公司的估值爆炒,而后市场出现量产分歧,其估值大概率会回归到相对正常的水平。当第二个信号出现的时候,细分场景的自动驾驶进入量产状态,对应产业链公司的估值会有较大幅度的拉升,市场会高度一致,估值不会回落。

如果市场同时出现这两个信号,则是价值的真实输出,有价值点也有量产应用,是大家最期望的状态。

顾城在《一代人》中说,黑夜给了我黑色的眼睛,我却用它去寻找光明。虽然高阶的全速自动驾驶在将来很长一段时间是伪命题,虽然这个领域很难再现一个宁德时代,但今天,我们仍在暗淡纷乱的自动驾驶行业中寻找曙光,曙光来临之际,便是自动驾驶起飞之时。