作为老牌央企,中国铁建历来给购房者的印象都是“沉稳”的,毕竟买央企的房子省心,不用担心开发商跑路。

但是,从2015年开始大规模扩张的中国铁建,近两年却略显疲态。据第三方统计,该公司的行业排名已经由2019年的第24位,跌至了2020年末的第31位。

“中国铁建的规模之大如同大象,但大象的特点就是反应慢,如今市场瞬息万变,中国铁建作为央企,不能光有规模,还必须要有速度,所以我们要让大象飞起来。”去年初的一次集团活动中,中国铁建房地产的管理层曾如是表示。

然而,梳理其2020年的表现可知,若想让中国铁建地产这头“大象”飞起来,实属不易。

营收毛利等多项指标下滑,销售增速放缓,“赚钱”能力不佳

从集团层面来看,过去的一年,中国铁建股份有限公司(简称“中国铁建”)的签约金额达到25542.887亿元,完成年度计划的119.36%;营业收入达9103.25亿元,总资产达12427.93亿元,依然稳健如常。

不过,与上述高增的财务指标不同,中国铁建的“赚钱”能力却有所下滑,这颇为让业内关注。期内,中国铁建的综合毛利率同比下降0.38个百分点至9.26%;加权平均净资产收益率同比下降0.58个百分点至11.45%;扣除非经常性损益后的加权平均净资产收益率同比减少0.42个百分点至10.42%,“跌跌难休”。

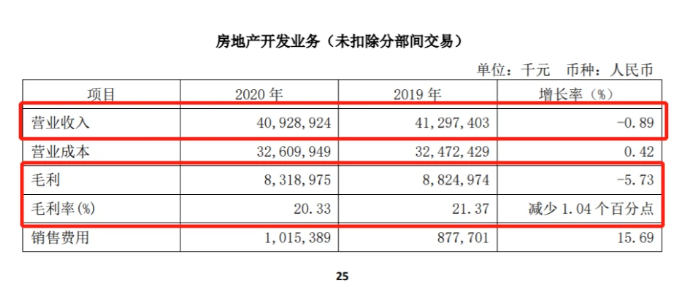

其中,房地产开发业务的毛利率下降,是导致中国铁建整体盈利指标下降的主要因素。事实上,据腾讯房产梳理,中国铁建房地产业务2020年的营收、盈利表现均和母公司无法媲美。

财报披露,中国铁建房地产业务的营收录得409.29亿元,同比下降0.89个百分点;毛利录得83.19亿元,同比下降了5.73个百分点;毛利率录得20.33%,同比减少了1.04个百分点;利润总额录得58.75亿元,同比减少3.95个百分点。

至此,房地产业务不再是中国铁建分业务中毛利率最高的板块,跌下集团“最赚钱”业务的神坛。与此同时,勘察设计咨询业务及工业制造业务分别以33.36%及23.97%的毛利率,反超房地产业务,且各自高出后者13.03个百分点及3.64个百分点。

一面是盈利能力的下降,另一面,却是房地产业务整体成本支出的走高。报告期内,中国铁建房地产的营业成本为326.09亿元,同比增长0.42%;管理费用及研发费用为11.17亿元,同比增长3.43%;销售费用为10.15亿元,同比大增15.69%。不利的财务数据仍在不断涌现。

资料显示,中铁建房地产自2015年开始,逐渐显露出扩张的野心,为了聚焦大西南和长三角发展,中铁建房地产迅猛拿下10个项目,搭乘国家新一轮去库存的浪潮,迎来了一波上涨的趋势。然而,在迅猛的版图扩围后,中国铁建的地产业务业逐渐呈现出增长乏力的状况。

销售业绩后劲不足的迹象在2020年也有体现。具体来看,当期,中国铁建房地产的签约金额仅有1265.238亿元,同比微增0.88%;签约销售面积为865.87万平方米,同比微增0.67%。其中,若不是第四季度的销售猛增,分别贡献了666.514亿元签约金额及442.47万平方米的签约面积,中国铁建房地产的业绩或将面临下跌。

时间回溯至2017年至2019年,彼时,中国铁建房地产的签约金额分别为684.1亿元、934.55亿元、1254.18亿元,销售增速为38.26%,36.61%、34.2%。与此相比,公司2020年的表现实在与“亮眼”无关。在行业排名上,中国铁建房地产也呈现出“下跌”的趋势,据中指院统计,该公司的行业排名已经由2019年的第24位,跌至了2020年末的第31位。

梳理可知,“下跌”一词,几乎堪称中国铁建房地产去年全年销售表现的主基调。其中,由于受到疫情影响,公司在一季度的签约金额同比大降42.58%至78.54亿元;到了二季度,其签约金额达到241.22亿元,同比2019年的261.54亿元再跌7.76%。第三季度,中国铁建房地产业务虽然呈现出“回暖”的迹象,但依然难改公司整体“下跌”的趋势,截至去年三季末,中国铁建房地产的签约金额达到598.724亿元,同比下跌了1.81%。

盈利能力下滑,销售增速下滑,这是中国铁建房地产“大象”起飞的难点之一。

权益土储占比偏低,规模“虚胖”,“高周转”难现

从财报上来看,2020年的中国铁建房地产仍在积极拓储。报告期内,其先后于北京、上海等34个城市获取了57宗土地,规划总建筑面积1184万平方米。目前,公司发展的脚步已经进入了77个国内城市及其他区域,旗下开发项目328个,总建筑规模约9076万平方米。

抱团取暖实现规模跃升已经成为行业的公开秘密,中国铁建房地产同样深谙此道,这也导致了公司土储权益占比的持续不高。中指院统计显示,2020年,中国铁建房地产的全口径新增货值为1019亿元,权益新增货值为811亿元,权益土储占比为79.58%。相比50家上市房企80%的权益土储占比均值,中国铁建房地产的表现略差。

进入2021年,中国铁建房地产在前3个月内的新增土储货值为350亿元,排名行业第10位,但权益货值却仅有172亿元,权益土储占比进一步低至49.14%。而在中指院的统计中,2021年伊始,为了保持更多的利润空间,行业房企的拿地独立性不断加强,50家代表房企的权益土储占比均值也升至了87.8%,相较2019年上涨约7个百分点。

由此来看,中国铁建房地产尚不足50%的土储权益占比,与其他房企相比相差甚远。业内人士指出,权益土储占比过低,意味着公司拥有大量的合作伙伴,除却合作伙伴的贡献外,该公司的销售成色明显不足,“水分”略大。

事实上,合作开发是一把“双刃剑”,大量的合作开发可以起到降低成本和快速提振规模的作用,但土储权益占比持续走低,也将导致公司业绩与营收规模的增长乏力,进而出现销售规模增幅逐渐收窄、营收规模下降等问题,降低资本市场对企业的发展前景预期,弊大于利,上述以内人士称。

在年报中,中国铁建在谈及公司所面临的风险时指出,公司目前的投资业务主要集中在房地产和PPP项目,普遍具有投资规模大、建设周期长、复杂程度高、受政策影响明显等特点。随着调控力度持续加大、金融监管趋严、债务压力增大、市场竞争加剧等内外部形势的影响,若公司项目分析不全面,政策把握不准确、融资不到位等,都将带来一定风险,影响预期收益及目标的实现。

一面声称要“提速周转”让“大象起飞”。另一面,中国铁建还在不断拿下长开发周期的项目。其中,去年9月底,中国铁建下属中国铁建投资集团有限公司等曾组成联合体,中标了兰州市西固区棚户区改造项目。该项目总投资约67.5亿元,开发周期长达4年。2021年3月,中国铁建房地产再联合行业其他房企摘得了杭州有史以来规模最大的纯商业地块。据规划,该地块须在2021年8月底前开工建设,建设周期长达7年。

在开发力度及竣工力度的表现方面,中国铁建房地产也难现“高周转”之势。2020年,中国铁建房地产的新开工面积为1477.45万平方米,同比增长10.34%。竣工面积却仅有646.50万平方米,同比减少0.54%,“周转速度”仍需加快。

在投资端,去年一年,中国铁建共完成房地产开发投资673.43亿元。其中,西南区域完成投资191.524 亿元,长三角区域完成投资185.261亿元,投资占比分别为28.44%及27.51%。其也在财报中明确,公司现阶段主要聚焦长三角、珠三角等核心城市群开发,长三角是中国铁建房地产较为重视的区域之一。

据克而瑞研报,在谨慎投资成为行业主旋律的当下,长三角及粤港澳大湾区成为了最受房企关注的区域,这也导致这些区域的市场竞争日趋激烈,地价水涨船高。此外,长三角近年来执行严格的限售政策,致使不少房企的品牌溢价难以体现,从而毛利率承压。其中,绿城中国就曾因限售等因素影响,盈利能力有所下滑。对此,有分析人士认为,中国铁建房地产的长三角投资也需谨慎。

作为受政策影响较为明显的行业,房地产行业在“房住不炒”的总基调下,仍在不断加码调控。去年8月,监管层祭出“三道红线”融资新规,以期改变房企过往高杠杆扩张的状态。2020年的最后一天,央行、银保监会又下发了关于建立银行业金融机构房地产贷款集中度管理制度的通知,为银行设定了房贷规模的“两道红杠”,行业再呈收紧之势。

在业内人士看来,随着行业融资需求端、供给端的纷纷收紧,中国铁建房地产这头“大象”若想继续实现高增长,需要源源不断的资金支撑。而在公司目前逐渐走高的偿债压力之下,中国铁建房地产“大象”起飞的愿景也变得更加不易。

今年2月24日,中国铁建房地产发行了一笔20亿元的中期票据,所募资金全部用于偿债。在债券募集说明书中披露,目前,中国铁建房地产及其合并报表范围内子公司的待偿还债务融资工具达79.66亿元,其中,中期票据52亿元,短期融资券20亿元,资产支持票据7.66亿元。待偿还公司债券余额为129亿元。

除此之外,中国铁建房地产高企的财务杠杆,也不允许公司继续“借钱求扩张”。近几年,中国铁建房地产的资产负债率从2017年的81.50%,升至2018年的82.82%,再升至去年前三季度的84.04%,虽涨幅不大,但持续处于高位。

同时,由于支付新增土地储备价款及房地产项目开发的工程款,中国铁建房地产近几年经营活动产生的现金流量净额也逐渐由2017年的2786.93万元,降至2018年的-159.78亿元,再降至2019年的-25.78亿元及2020年三季末的-35.75亿元,“负”值更是连续出现多年。

在规模“虚胖”下,是中国铁建房地产“大象”起飞的另一个难点。