11月23日,网易云音乐(简称“云音乐”)宣布启动香港首次公开发行,将于12月2日挂牌上市,代码“9899.HK”。云音乐的联席保荐人为美银证券、中金及瑞信。而在此一周前,云音乐刚刚更新了其在香港联交所提交的招股说明书。

早在今年5月份,云音乐首次启动港股IPO时,《红周刊》记者已经提到其高企的版权费用会带给公司较大的成本压力,而就目前来看,各种迹象表明腾讯与网易之间的激烈版权之争随着有关部门的规定出台即将迎来缓解。

据港交所披露,网易云音乐公开发行最终定价为每股205港元。在此次融资后,网易云音乐将募集资金共计32.8亿港元(折合人民币26.9亿元),发行市值425.90亿港元,扣除相关费用后所得款净额将达到31.2亿港元(约25.6亿元)。12月2日上午9时,网易云音乐在香港联交所正式挂牌交易。

亏损“关山难越”

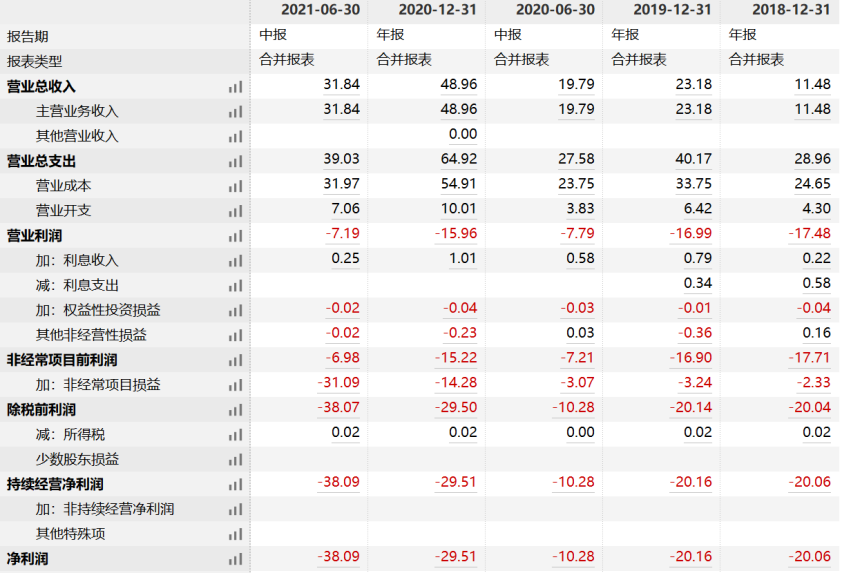

报告期内(2018年、2019年、2020年, 2021年上半年),虽然云音乐营收获得持续增长,分别录得营收11.5亿、23.2亿、49亿和32亿人民币(半年营收),但从利润表现看,仍未走出亏损的泥潭,分别亏损了17.2亿、16.4亿、15.3亿和7亿元。

就公司过往的融资信息来看,2018年11月,云音乐完成了超过6亿美元的融资,投资方包括百度、泛大西洋投资集团、博裕资本等。而在2019年6月,云音乐又获得了阿里巴巴、云锋基金等共计7亿美元的B2轮融资,总计超过83亿人民币的投资额。

然而报告期内超过50亿人民币的亏损,让云音乐近几年所获得的融资基本所剩无几——截至最新一期财务数据,云音乐的账面现金从去年底的30亿跌至现在的不到五亿,用于衡量短期偿债能力的速动比率也降到了报告期内最低值0.77。

虽然截至2021年9月底,云音乐的短期银行存款、现金及现金等价物还分别有30.2亿元和6.2亿元。但若按照公司亏损的速度,留给云音乐继续亏损的时间大致只剩下两年时间,而这也是云音乐为什么着急上市的重要原因之一。

图1 云音乐营收及利润数据

图源:WIND

云音乐的营业成本在2018年时还有25亿,而到了2020年底时已经升至55亿,翻了两番。据云音乐招股书,公司将成本大幅提升的原因归结于内容服务成本的增长,其从2018年的人民币20亿增至2019年的29亿,而到了2020年已经升至50亿。

今年前9个月,云音乐收入虽然同比去年增长约31%,达到51亿元,但同时内容许可费也在大幅上升——过去三年中,云音乐的预付内容许可费已经从16.32亿增长至22.56亿,而今年上半年,其预付内容许可费更是达到18.74亿,超过2019年全年。

云音乐在内容成本上的努力,是否换来了相应的业绩增长呢?

如果从营收增幅来看,这是肯定的,而若从用户数量和月活来看同样如此。截至2020年末,云音乐的在线音乐服务月活用户数达到1.81亿,2018~2020年的年均复合增长率为31%;在线音乐服务的月付费用户数为1600万,年均复合增长率为95%。

不过,在付费音乐上,云音乐虽然紧随腾讯音乐之后,位居行业第二位置,但和坐拥QQ音乐、酷狗音乐、酷我音乐和全民K歌四个平台的腾讯音乐(TME)相比仍有明显不足。公开数据显示,TME去年的平均月活用户是6.44亿,年均付费用户是4940万,几乎是网易云音乐的三倍体量,如此情况意味着,如果单靠音乐版权去打“白刃战”,则在资本上并不占优势的云音乐明显底气不足的,因为在此前,腾讯通过与市场主要竞争对手合并,获得较高的市场份额,集中后实际占有的独家曲库资源超过80%。

速途研究院院长,著名互联网分析师丁道师认为,如何快速的把盘子做大、把市场份额做起来是云音乐目前的核心工作,“对于云音乐来说,市场份额的扩大、用户体量的增长、曲库的充实、社区体系的构建等都比盈利更为重要,因为对于资本市场来说,‘增长比盈利更重要’的逻辑会让他们愿意给出更高的估值。”

音乐社区变现能力仍弱于腾讯音乐

用户粘性处于下滑状态

招股书显示,2021年上半年,云音乐日活听歌用户日均听歌时长为76.9分钟,UGC(用户创建内容)歌单总数达28亿。这一数据说明,云音乐的用户活跃度和粘性都还算不错的。

图2云音乐品牌吸引力指标

图源:招股书

此外,相比腾讯音乐简单粗暴地买入音乐版权,网易云音乐赖以成名的是孵化独立音乐人。截至今年6月,入驻云音乐的独立音乐人已超30万,持续位居行业第一。独立音乐人人数持续上升,为云音乐的音乐社区提供了源源不断的可供消费的音乐内容。

不过,音乐社区存在的最终目的始终是要为公司盈利服务的,可就其变现能力看是要弱于腾讯音乐的。在云音乐与腾讯音乐活跃用户体量仅相差三倍情况下,腾讯音乐2020年的291亿元总体营收是网易云音乐营收的5倍以上。

此外,云音乐引以为傲的用户粘性在报告期内也是越变越差的。招股书中提到,云音乐2018年到2020年每月每付费用户收入分别为8.9元、9.3元、8.4元,到了2021年上半年时,这一数据严重下滑到6.8元,相比之下,腾讯音乐2021年第一季度的月均付费单价为9.8元。

在付费的单价上,云音乐的基础音乐包和腾讯一样都是8元/月,而在连续包月的VIP会员价格上,云音乐的价格为13元/月,腾讯音乐是15元/月。在两者会员价格没有显著差距的前提下,云音乐持续走低的用户付费意愿将会成为影响其后续成长性的最大掣肘,而成长性正是投资人是否愿意买入云音乐或给出高估值的重要因素。

基石投资者入场

或有助于吸引长期价投者跟风

云音乐选择在此时港股上市而非半年前,是有一定内在原因的。

2021年内,虽然有超过30多家中概股选择赴美上市,但破发者不在少数,譬如怪兽充电,在今年4月1日上市以来,市场表现一直较为疲软,截至11月26日,股价仅为2.48美元/股。再比如腾讯音乐,股价由3月23日最高32.25美元/股一路跌至11月26日7.48美元/股,股价已然重挫77%。值得一提的是,腾讯音乐的业绩还是盈利的。

为避免受中概股上市后大面积股价破发事件影响,云音乐推迟半年上市显然是为了防止询价阶段估值被低估。此外,为避免自己估值的低估,云音乐在基石投资者的阵容上还引入了网易公司、索尼音乐娱乐及奥比斯投资管理有限公司Orbis,而上市联席保荐人则选择了知名投行美银证券、中金及瑞信。

而美银证券一直被行业认为是“稳价人”,此前作为多家京东系港股上市公司的联席保荐人,这几家公司上市之后的表现也没有让市场失望。再加上市场对于B站、小红书、云音乐这类的内容社区向来青睐有加。而基石认购的锁定期为6个月,有利于上市初期的股价稳定,散户的投资风险也会相应降低。

另据市场消息,云音乐国际配售反映理想,开售半天已获足额认购,并吸引诸多不同类型基金的积极参与,包括全球长线基金﹑专注新经济领域的投资基金及对冲基金。

总的来看,网易云音乐通过引入较高比例的基石投资,会让更多的投资者信心得到提升,占比较高的基石投资,有助于减少上市后的股价波动,同时吸引更多的长期价值投资者参与。

(文中提及个股仅为举例分析,不做买卖建议。)