近日,深交所创业板上市委召开了审议会议,其中河南省力量钻石股份有限公司(以下简称“力量钻石”)成功过会。

据招股书介绍,力量钻石是一家专业从事人造金刚石产品研发、生产和销售的高新技术企业,主要产品包括金刚石单晶、金刚石微粉和培育钻石,不过相比同行业上市公司,其营收规模和研发投入规模均差距不小,然而其毛利率水平却远高于同行公司,其招股书中给出的解释恐难以服众。

营收规模小于同行

研发投入存在不足

力量钻石成立于2010年11月,目前实际控制人为邵增明和李爱真,李爱真与邵增明系母子关系,二人直接和间接合计持有公司77.18%的股份。目前邵增明担任力量钻石董事长和总经理,李爱真担任力量钻石董事。

虽然该公司在招股书中表示,公司已依据《公司法》《证券法》《上市公司章程指引》等法律法规和规范性文件的要求,建立了相对完善的法人治理结构,但由于二人拥有对公司较高的控股权,邵增明和李爱真可以利用其对公司的控制地位,通过选举董事、行使表决权等方式对公司管理和决策实施重大影响并控制公司业务,如果控制不当将可能给公司和中小股东带来不利影响。因此,力量钻石股权过于集中仍值得投资者注意。

从经营情况来看,报告期(2018年至2020年)内,力量钻石的营业收入分别为20365.60万元、22128.46万元和24488.76万元,分别同比增长43.73%、8.66%和10.67%;归母净利润分别为7213.46万元、6312.18万元和7299.68万元,分别同比增长70.16%、-12.49%和15.64%。在力量钻石看来,其认为“公司业务规模快速增长、盈利能力不断增强,表现出较好的成长性”,但其业绩犹如坐上了“过山车”,波动较大却是不容忽略的事实,因此,后续其业绩能否保持持续增长存在较大的不确定性。

另外,和同行业上市公司相比,力量钻石的营收规模仍然有不小的差距。

在招股书中,力量钻石表示,中南钻石(系中兵红箭全资子公司)、黄河旋风、豫金刚石、惠丰钻石、联合精密(未上市)等五家公司和力量钻石业务存在交集,但是其仅选取了中南钻石、黄河旋风和惠丰钻石等三家公司来做同行业对比。

以2020年为例,当期力量钻石的营业收入为2.45亿元,而同期除了在新三板挂牌的惠丰钻石的营收规模要小于力量钻石外,中南钻石、黄河旋风和豫金刚石营业收入分别为19.22亿元、11.84亿元和4.78亿元,均要大于力量钻石。

在研发投入上,力量钻石也不“给力”。依旧以2020年为例,当期力量钻石的研发投入为996.99万元,而同期中南钻石、黄河旋风和豫金刚石的研发投入分别为31142.27万元、6434.29万元和3205.46万元。尽管惠丰钻石研发投入仅有714.25万元,看似低于力量钻石,但是其研发投入占营收的比却为6.58%,要高于力量钻石4.07%的比例。

毛利率“一骑绝尘”远超同行业

公司解释恐难以服众

令人不解的是,在力量钻石营收规模和研发投入均不敌同行的情况下,其毛利率却“一骑绝尘”,远远甩出同行公司一整条街。

在招股书中,力量钻石表示“中兵红箭、黄河旋风对外披露产品毛利率时将金刚石单晶、培育钻石等产品的毛利率合并对外披露,所以以下进行毛利率对比时,将金刚石单晶、培育钻石的毛利率合并进行对比。”

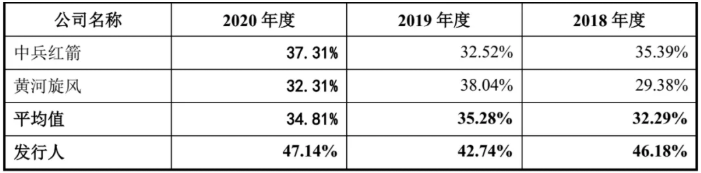

据招股书显示,2018年至2020年,力量钻石金刚石单晶、培育钻石毛利率分别为46.18%、42.74%和47.14%,在该业务方面,力量钻石选取了中兵红箭(中南钻石毛利率在年报中没有单独披露)和黄河旋风作对比,同期中兵红箭的毛利率分别为35.39%、32.52%和37.31%;黄河旋风的毛利率为29.39%、38.04%和32.31%。此外,报告期内力量钻石金刚石微粉的毛利率分别为54.54%、48.24%和40.59%,而同期惠丰钻石的毛利率分别为50.43%、45.60%和38.22%。

附表:金刚石单晶、培育钻石毛利率与可比上市公司毛利率对比情况

然而在解释毛利率差异时,力量钻石又表示,2018年至2020年中兵红箭金刚石单晶毛利率包含金刚石单晶及聚晶、立方氮化硼单晶及聚晶、培育钻石、超硬复合材料、高纯石墨及制品等产品的毛利率;黄河旋风金刚石单晶毛利率包含金刚石单晶及聚晶、立方氮化硼、培育钻石等产品的毛利率;而公司金刚石单晶毛利率仅包含金刚石单晶、培育钻石产品的毛利率。此外,还由于产业链条和综合成本的不同,故毛利率存在差异。

力量钻石还表示,公司在合成设备先进性方面具备较大优势,显著提高了生产效率、产品品质,降低了单位产品成本,提高了产品销售价格。与此同时,公司推行精细化管理和规范化管理,严格控制成本费用,进一步成功降低了产品成本。

按照上述解释,这意味着力量钻石自家产品毛利率高是因为和其同行业产品并不完全具备可比性及自己生产效率高,自家只有一两种产品,行业公司却产品丰富,所以自家产品毛利率就远远高于行业水平。这不禁令人生疑,既然如此,其为何又要选择将金刚石单晶、培育钻石的毛利率合并进行对比呢?如果毛利率数据对比失真,其行业数据对比的有效性又有多高呢?

另外,培育钻石的毛利率要普遍高于金刚石单晶和金刚石微粉,但力量钻石培育钻石业务的营收比例并不高,2018年至2020年分别为1302.61万元、3511.12万元和3734.10万元,分别占当期营收的6.58%%、16.50%和15.72%。既然选择中兵红箭为同行业,那么其金刚石单晶的收入占比不应该太低才对,而且其产品种类较多,也更具有竞争优势,其旗下中南钻石还掌握了“20-50克拉培育金刚石单晶”合成技术,20-30克拉培育钻石可批量化稳定生产。如此情况之下,力量钻石给出的毛利率远高于行业公司的解释,着实有些难以服众。

(文中提及个股仅为举例分析,不做买卖建议。)