继上周白酒板块大幅反弹后,本周一 A股市场再现风格切换迹象,石油化工、化纤等周期板块表现抢眼,而前期强势的锂电、动力电池等指数却下跌。

回顾今年A股表现,板块轮动明显,一季度周期板块涨势喜人,相关基金涨幅居前。随后新能源尤其是电动车、光伏崛起,基金业绩排行榜也变成重仓新能源的基金持续领跑,年内已有两只翻倍基,多只基金收益超九成。年末风格如果切换,周期卷土重来,或者白酒反攻,基金业绩排行是否将再生变数,令人关注。

风格切换再现端倪

从盘面看,周一 开盘,石油、化工板块大涨,早盘指数涨幅一度超5.7%,虽然午后有所回落,但石油化工指数仍大涨超4%,领涨沪深两市。金融投资报记者注意到,在今年被广发基金刘格菘、交银基金王崇等明星基金经理重仓持有过的恒力石化、荣 盛 石 化 分 别 大 涨 8.79% 和7.11%,成交额分别达到42.82亿元和27.89亿元。化纤指数、电力指数分别上涨3.72%和3.27%。建材ETF、化工50ETF等多只相关领域的上市基金涨幅居前。

除周期外,上周白酒板块也迎来明显反弹。本周一白酒板块整体仍然上涨,此前一直强势的锂电却出现明显的下跌,锂电负极指数跌幅一度超过5%,电解液、动力电池指数等跌幅也超1%。新能源车产业链上出现的多只个股跌幅明显,包括璞泰来、新宙邦等跌幅均超过6%,宁德时代则上涨,个股出现一定的分化。ETF方面,新能源车ETF跌幅超过1%。

近期,已有多家机构预期市场风格将有切换。中信建投证券认为,创业板在年内累计收益了结等非基本面因素下,或将在12月延续风格弱势,风格方面主板占优。行业热点建议关注建筑、轻工制造、食品饮料、传媒等。

中欧基金表示,近期市场风格持续从成长向价值、高估值向低估值切换,背后的驱动因素主要在于经济企稳预期伴随中央政治局会议与中央经济工作会议的召开而升温,有利于对经济周期较为敏感的消费与金融等行业表现;同时,部分机构投资者逐渐开始对明年投资机会的再配置,加大了经济企稳等新因素对短期市场的影响。

基金收益或受影响

今年以来,石化等周期板块和以新能源车为代表的成长板块轮番表现,也为基金贡献了颇多收益。一季度,钢铁、银行、石油石化涨幅居前,重仓周期股的多只基金也一度领跑,如广发价值领先、安信鑫发优选、广发多因子等,一季度的回报分别达到29.7%、23.46%和22.59%,在权益类基金中居前三。

金融投资报记者注意到,自二季度开始,周期股开始转入震荡调整,新能源接棒,新能源车、光伏等板块强势上涨,也助力诞生了年内的翻倍基。今年以来截至12月10日,全市场共有两只权益类基金翻倍,分别是前海开源公用事业和前海开源新经济,收益率分别为121.75%和117.71%,而这两只基金在一季度的时候收益率还为负数,分别亏损了10%和8%。

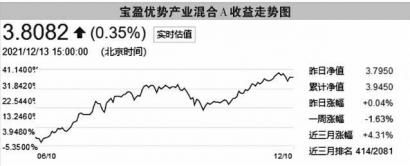

此外,宝盈优势产业A、长城行业轮动A、金鹰民族新兴、大成国企改革、信诚新兴产业A收益率分别达到 95.82% 、 94.72% 、 91.43% 、86.24%、84.86%。这些基金均是竞争年度收益排名时较为有力的“选手”。其中,长城行业轮动A、金鹰民族新兴对于新能源赛道的持仓占比较重,在这样的关键时刻,如果新能源赛道转入调整,这些基金的净值波动会相对较大,而大成国企改革、宝盈优势产业等可能会更有优势。

此外,今年一季度领先的广发多因子今年以来累计回报达到84.48%,同样名列前茅。不过,从基金定期报告来看,广发多因子已调仓,今年三季度末转而重仓金融与部分消费股,不再重仓钢铁、有色、采掘等周期行业。

临近年末,如果市场风格切换,或者板块之间的轮动明显,也极有可能将影响到基金的年度投资收益和排名。(本报记者 刘庆华)