近日,屹唐股份对上交所首轮问询予以回复,《红周刊》记者翻阅后,发现其主要原材料价格上涨,公司产品却降价销售,未来发展前景堪忧。另外,上市前夕,多家PE突击入股,且存在短期内股权交易价格翻倍的情况,恐存在推升公司估值之嫌。

低价策略能走多远

近年来屹唐股份盈利能力不断减弱,2018年至2020年,其毛利率分别为40.09%、33.75%、32.79%,呈逐年下滑趋势,尤其在2019年,其毛利率骤降。其在招股书中将中微公司、北方华创、盛美股份、芯源微、华海清科作为其可比公司,上述期间,可比公司毛利率平均值分别为37.97%、39.70%、39.78%,可比公司毛利率均值不仅未下降,反而有所上升,意味着毛利率骤降并非是因行业景气度下行产生的共性问题,那么,屹唐股份毛利率走低的原因究竟是什么呢?

究其原因,主要为屹唐股份的产品结构发生变化。2018年,其主打产品为快速热处理设备,该产品收入占比33.73%,居于首位,但自2019年起,其此前的第二大产品干法去胶设备的销售收入猛增,由上年的3.53亿元增至5.93亿元,收入占比增至37.67%,成为第一大产品。2020年该产品收入再创新高,暴增至10.80亿元,收入占比也攀升至46.71%,逐渐与其他产品贡献收入拉开差距。反之,其快速热处理设备销售收入总体呈缩减趋势,报告期内,分别为5.12亿元、4.38亿元、4.92亿元。

然而,屹唐股份的快速热处理设备毛利率要远高于干法去胶设备,以2020年为例,前者毛利率为43.3%,而后者毛利率却仅仅16.26%,这意味着屹唐股份高毛利产品的销售规模收缩,低毛利率产品成为主打,这一结果导致了其整体盈利空间收窄。

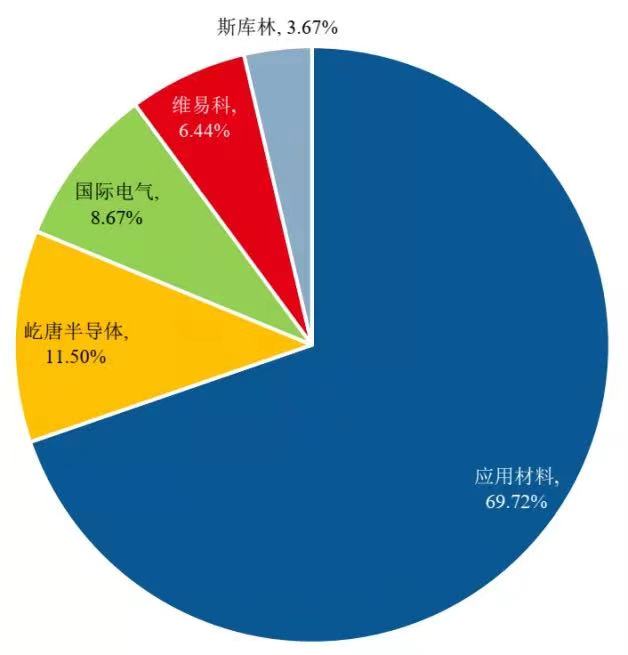

事实上,这或是屹唐股份的无奈之举,纵观集成电路制造市场格局,据Gartner统计数据,2020年,应用材料占全球快速热处理设备市场份额达69.72%,形成寡头垄断市场,其他竞争者只能分食残羹,屹唐股份在该领域市场份额虽位居第二,但也仅为11.50%,且未与其他竞争者拉开差距,因此,其想在此领域进一步扩张市场,突出重围,难度极大。

图1 全球快速热处理设备市场竞争格局

资料来源:Gartner

于是,屹唐股份采取“迂回战术”,开始将重心转移至干法去胶设备上,该领域呈现为多寡头竞争市场,且据Gartner统计数据,2018年,屹唐股份干法去胶设备领域市场份额为12.87%,位居全球第三,屹唐股份若在该领域持续发力,是有机会实现市场份额的扩张。

屹唐股份在回复上交所第一轮问询中表示,2019年、2020年毛利率水平低于可比公司,主要系公司为巩固客户关系、开拓新客户及新市场,采取了更具竞争力的市场渗透策略,其中包含市场定价策略。2019年,其干法去胶设备的平均售价由2018年的720.80万元/台下调至697.39万元/台,降幅为3.25%。但与之背道而驰的是,当年,其干法去胶设备的单位成本由上年的541.81万元/台攀升至599.70万元/台,增幅高达10.69%。这表明屹唐股份是扛着产品成本增加的压力,选择降价出售。

表1 干法去胶设备单价、成本变动情况

上述情况也直接导致屹唐股份2019年干法去胶设备的毛利率由上年的24.83%,骤降至14.01%,下降了10.82个百分点,近乎腰斩。上文提到,屹唐股份该产品毛利率本就相对其他产品较低,如今又进一步被压缩,于是2019年,其净利润也由上年盈利2395.83万元,转为巨额亏损8813.98万元。

值得一提的是,2020年干法去胶设备的单位成本为611.21万元/台,较2018年的541.81万元/台,涨幅高达12.81%,而该产品当年售价为729.92万元/台,较2018年的720.80万元/台,涨幅仅为1.27%。表明其产品成本大幅增长下,产品提价幅度却未同步,因此,当年其盈利空间也相当有限。

如此情况之下,屹唐股份低价策略路线还能走多久?是否具有可持续性?

首先,从目前市场格局来看,屹唐股份在干法去胶设备的市场份额虽位居首位,但与位居第二的比思科并未拉开太大差距,后者市场份额为25.90%,与屹唐股份相差了5.39个百分点。后续,其他竞争者若也采取降价政策与之抗衡,其是否还具备优势就很难说了。

图2全球干法去胶设备市场竞争格局

来源:Gartner

其次,上文提到,屹唐股份主要为原材料价格上涨,产品成本大增,若未来其材料成本持续上涨,届时其能否顶住压力,继续实施低价策略呢?即便其可以承受成本压力,恐将长期处于低盈利能力状态,届时又能拿什么回馈股东呢?

“造血”能力不足依赖外部“输血”

事实上,屹唐股份采取市场低价策略带来的影响并非仅体现在毛利率上,还反映在其资金链上。据招股书显示,2018年至2020年,其经营活动产生的现金流量净额分别为6995.12万元、-6696.23万元、-4719.06万元,不难看出,2018年前上述金额还为正,但自其2019年采取降价策略后,现金流净额便开始转为负数。

具体来看,2018年至2020年,其销售商品、提供劳务收到的现金分别为16.01亿元、16.04亿元、23.74亿元,购买商品、接受劳务支付的现金9.83亿元、11.21亿元、19.19亿元。其销售现金流入的增幅远低于采购现金支出的增幅,其中原因或与其原材料价格大幅上涨,导致采购支出大幅增加有很大关系。

为了缓解资金链压力,屹唐股份在上市前夕紧急实施增资计划,2020年9月,其14 名新老股东认缴新增注册资本2.63亿元,增资价格为7.51元/注册资本,最终屹唐股份共收到实缴资本19.76亿元,2020年末,其货币资金也由上年的1.50亿元飙升至21.93亿元。

有意思的是,即便屹唐股份目前账面资金十分充裕,但其募投项目中拟募集资金金额最高的项目竟然为发展和科技储备资金。

据招股书显示,其募投项目共有三个,分别为屹唐半导体集成电路装备研发制造服务中心项目、屹唐半导体高端集成电路装备研发项目、发展和科技储备资金,拟募集资金分别为8亿元、10亿元、12亿元,共计30亿元,其中,用于发展和科技储备资金占总募资额的比重为40%。

虽然,屹唐股份市场扩张阶段的确需要大量资金投入,但问题在于,其依赖外部输血,而非自身造血的方式是否具有可持续性,倘若外部环境发生变化,导致其融资受阻,届时,其若无法通过自身资金循环的方式解决问题,其将面临巨大的资金风险。

PE突击入股,估值飞升

屹唐股份是由北京屹唐盛龙半导体产业投资中心(有限合伙)(以下简称“屹唐盛龙”)及其控股公司屹唐资本(北京)投资管理有限公司出资设立,2018年以前,二者持股比例合计为100%,屹唐盛龙的实控人为北京经济技术开发区财政审计局,表明屹唐股份也是“国有血统”。

2019年7月,屹唐盛龙突然宣布减资,其原认缴出资额26亿元,实缴出资额20.37亿元,减少部分为其未实缴注册资本5.63亿元,减资比例高达19.02%。而后,屹唐盛龙又开启股权转让模式,2020年,其共实施了5次股权转让,经过数次股权变动,其虽仍为屹唐股份的控股股东,但截至报告期末,其持股比例已经降至45.05%。

国有企业通过股权转让及增资的方式引入新投资者实属正常,关键在于交易的方式及价格是否合理,那么,屹唐盛龙历次股权交易情况如何呢?

首先,从交易方式来看,屹唐盛龙均是通过非公开协议转让方式,然而,根据《企业国有资产交易监督管理办法》(国务院国资委 财政部令第32号)规定,国有及国有控股企业的产权转让原则上应通过产权市场公开进行,除非存以下情形可通过非公开协议转让方式:(1)涉及主业处于关系国家安全、国民经济命脉的重要行业和关键领域企业的重组整合,对受让方有特殊要求(2)同一国家出资企业及其各级控股企业或实际控制企业之间因实施内部重组整合进行产权转让的。

然而,其所属半导体行业,股权受让方多为与行业领域不相关的金融投资机构,显然,屹唐盛龙的股权转让不符合以上两种情况,如此看来,其股权转让方式的合理性就有待商榷。

其次,从交易价格来看,2020年前三次股权转让分别发生于3月、5月、7月,屹唐盛龙股权转让交易价格以《资产评估报告》(中瑞评报字[2020] 000039号)确认的屹唐股份截至2019年9月30日的股东全部权益评估值21.29亿元为基准,经协商转让价格为1.34元/注册资本。

2020年9月、10月,屹唐盛龙第五、六次股权转让中,据《资产评估报告》(中发评报字[2020]第129号)确认的截至评估基准日2020年6月30日,屹唐股份净资产评估值为25.25亿元,经协商转让价格为7.51元/注册资本。

可见,第五、六次股权转让距此前次交易仅数月时间,交易转让价格却飙升至前次的5.6倍。虽然第五、六次股权转让交易是以2020年6月30日为评估基准日,较此前交易评估基准日相差一年,但两次评估报告确认的屹唐股份的评估价值仅增加了3.96亿元,增幅为18.60%,后者交易价格却增长数倍。

有意思的是,屹唐盛龙在后两次股权的受让方共有13家,全部为投资公司或基金管理公司,其中,是否存在抬高拟上市公司估值的行为就很值得怀疑了。

(文中提及个股仅为举例分析,不做买卖建议。)