聚胶股份与关联方之间存在着大量的关联交易,然而其披露的关联交易价格对比数据却与采购均价矛盾,因此,其关联交易的公允性十分可疑。此外,其不仅面临着毛利率下滑的局面,还长时间存在股权代持的情况,为其IPO平添不确定性。

2022年2月16日,聚胶新材料股份有限公司(以下简称“聚胶股份”)更新了招股说明书,申报在创业板上市,由国泰君安证券承销保荐。

据招股书披露,此次IPO,聚胶股份的募集资金投资项目分别为:年产12万吨卫生用品高分子新材料制造及研发总部项目、卫材热熔胶产品波兰生产基地建设项目以及补充营运资金项目,拟使用募集资金投入金额高达4.81亿元。

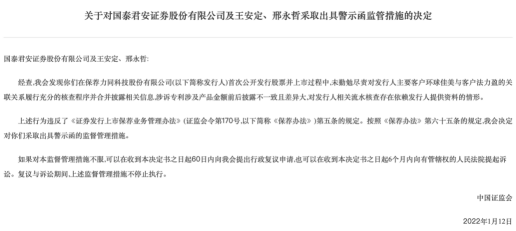

有意思的是,2022年1月12日,证监会发布了《关于对国泰君安证券股份有限公司及王安定、邢永哲采取出具警示函监管措施的决定》,由于国泰君安保荐某公司IPO的过程中,未勤勉尽责对力同科技主要客户关联关系履行充分的核查程序并合并披露相关信息,涉诉专利涉及产品金额前后披露不一致且差异大,对力同科技相关流水核查存在依赖公司提供资料的情形,因此证监会决定对国泰君安以及相关负责人采取出具警示函的监督管理措施。

那么,作为保荐机构,国泰君安在聚胶股份的IPO项目中是否勤勉尽责就很值得关注了。而《红周刊》记者翻阅招股书后,发现聚胶股份存在诸多疑点,其不但曾存在大量股权代持的情况,而且与关联方大量关联交易公允性也存在疑点,为其此次IPO平添了更大的不确定性。

陷入“增收不增利”尴尬局面

毛利率有继续下降之忧

招股书显示,聚胶股份是一家以研发生产吸收性卫生用品专用热熔胶为业务核心的供应商,其产品主要用于卫生巾、纸尿裤等吸收性卫生用品面层、吸收层、底层等各组成材料的黏合。

2018年-2021年上半年(以下简称“报告期”),聚胶股份的营业收入分别为5.84亿元、7.59亿元、8.79亿元和4.42亿元;同期归属于母公司股东的净利润分别为6182.62万元、8000.32万元、7964.06万元和2096.50万元。聚胶股份在报告期内的营业收入呈现持续上升的趋势,然而净利润却在2020年有所下滑,呈现出“增收不增利”的局面。

聚胶股份出现上述状况,恐怕与其产品销售价格的下降及海外运输费用的上涨有莫大的关系。

先来看毛利率,数据显示,报告期内聚胶股份主营业务毛利率分别为21.75%、22.40%、20.18%和19.00%,显然,自2020年以来,其毛利率有所下滑。对于毛利率的下滑,聚胶股份按产品进行了分析,从其给出的解释来看,主要是其竞争对手为巩固市场份额,采取极端低价的方式与公司竞争,导致市场整体价格水平有所下调,聚胶股份不得已亦主动下调了产品价格,对主要客户的毛利率大幅下降所致。

而与同行业公司相比,聚胶股份似乎也缺乏竞争优势。根据招股书披露,同行业可比公司的胶粘剂产品毛利率平均值分别为24.40%、33.04%、30.48%和20.85%。相比之下,虽然聚胶股份在整体变化趋势上与同行业保持一致,但其毛利率本身却与行业均值存在较大差距,也就是说,聚胶股份的盈利能力在同行业公司中偏弱,有待进一步提高。

其毛利率之所以偏低,与其产品销售价格的持续下降有关。数据显示,从2019年到2021年上半年,聚胶股份主要产品结构胶、橡筋胶、背胶、特种胶的销售价格大多呈持续下降趋势(详见表1),其中2021年上半年的平均售价相较于2018年分别同比下滑了12.09%、16.98%、8.90%和8.73%。在原材料价格相对稳定的情况下,主要产品售价的下滑,无疑会对其毛利率产生不利影响。

除了上述因素的影响,2020年其出现“增收不增利”的现象,可能与海外运输费用暴增也有关系。

据招股书披露,报告期内,聚胶股份境外销售收入占营业收入的比重分别为30.32%、35.94%、37.45%、40.77%,可见境外收入对其整体影响不低。然而,自2020年疫情爆发以来,国际物流运力下降、运力供需不匹配造成海外运输费用暴涨。具体到聚胶股份,其2020年较2019年的国外运输费增长比例高达92.17%,而销量增长比例为35.68%,运输费用增长远超销量增长。在运输费用的侵蚀之下,其净利润无疑会受到影响,再加上其越来越低的产品销售价格,2020年出现“增收不增利”就不奇怪了。

事实上,2021年上述问题仍然存在,仅2021年上半年聚胶股份的运输费用就占到了其2020年全年的91.64%,这导致其2021年上半年实现的净利润仅为2020年全年的26.32%。

全球著名的邮递和物流集团Deutsche Post DHL旗下公司DHL的货运业务负责人Tim Scharwath曾公开表示,2022年货运成本仍然居高不下,建议客户签订长期协议,以确保安全性。他进一步解释:“空运和海运的即期运费将小幅上升,长期合同的运费可能与2021年持平。”

聚胶股份在招股书中也表示,目前,海运费价格仍居高不下,并存在进一步上涨的可能,如果新冠疫情持续,集装箱供应短缺情况没有得到缓解,公司的物流成本可能会大幅增加,进而侵蚀公司的利润水平,导致公司净利润出现大幅下滑。

可见,在日益激烈的市场竞争环境下,聚胶股份产品价格下降,运输成本却居高不下,其盈利能力存在进一步下降的可能。

关联交易公允性值得怀疑

招股书显示,富丰泓锦投资(深圳)合伙企业(有限合伙)(以下简称“富丰泓锦”)持有聚胶股份13.24%的股份,是聚胶股份的第二大股东。富丰泓锦的实际控制人为程紫莺,最终受益人为郭强。与此同时,郭强还是聚胶股份的供应商淄博鲁华泓锦新材料集团股份有限公司(以下简称“鲁华泓锦”)的实际控制人,因此鲁华泓锦与聚胶股份存在关联关系。

据招股书披露的数据来看,报告期内,聚胶股份向鲁华泓锦的采购金额分别为6769.07万元、5865.48万元、6190.18万元和2744.50万元,占当期采购总额比重分别为14.28%、10.01%、9.30%和7.56%,鲁华泓锦除了2018年是聚胶股份的第二大供应商外,其余年份均是聚胶股份的第三大供应商,可见双方的关联交易不但频繁,金额还相当巨大。

鲁华泓锦作为聚胶股份的关联方,2020年也曾递交招股书申请上市,然而2021年其上会被否,IPO以失败告终。如今聚胶股份也申请上市,其与鲁华泓锦大量的关联交易更值得关注。

聚胶股份向鲁华泓锦采购的原材料为石油树脂,具体细分为碳五树脂和加氢树脂原材料。值得注意的是,聚胶股份在招股书中表示,其碳五树脂仅向鲁华泓锦采购,也就是说鲁华泓锦是其此项原材料的唯一供应商,价格也不便与其他供应商对比,不过聚胶股份的原材料加氢树脂则存在向其他供应商采购的情况。

《红周刊》记者根据其招股书披露的数据,整理出了其向不同供应商采购相关原材料的均价(详见表2),根据数据对比情况,2018年至2020年,聚胶股份向关联方鲁华泓锦采购加氢树脂的价格均高于向其他供应商采购的均价,这显得有些奇怪,为何从自家大股东处采购原材料的价格反而比向其他供应商采购更贵呢?其在招股书中给出的解释是“细分材料型号和采购时点不同所致”,然而,这背后仍然存在很大的疑点。

聚胶股份在招股书中披露了其石油树脂的采购均价,令人诧异的是,该均价竟然在报告期内远超加氢树脂和碳五树脂的采购均价。既然石油树脂细分为加氢树脂和碳五树脂两种原材料,理论上其向关联方和向其他供应商采购上述原材料的价格,应当有部分高于石油树脂平均采购价格才对,然而从数据来看,其石油树脂的采购均价竟然是三者中最高的,这就很难令人理解了。显然,其招股书披露的价格对比信息存在疑点,因此,聚胶股份关联交易公允性十分令人怀疑。

此外,招股书披露,2016年12月郭强就增资了聚胶股份,然而郭强并不是以本人的名义直接增资,而是通过李鹏、李静进行股权代持,直到2018年11月,李鹏与李静才将股份转让给了郭强旗下公司富丰泓锦。

股权代持本身就存在着一定的风险,长时间股权代持,不仅影响关联交易的认定,其中是否存在利益输送也令人生疑。

长期股权代持问题或成IPO障碍

《红周刊》记者注意到,不仅大股东富丰泓锦存在着股权代持的问题,聚胶股份本身也存在着股权代持行为,并且代持时间长达8年之久。

据招股书披露,2012年10月,刘青生、范培军、逄万有、曾支农、王文斌、周明亮、肖建青、王文辉等8人约定共同投资设立聚胶股份的前身聚胶有限,然而,上述股东的股权却是由刘青生及其朋友邵丹代为持有的。

此后,聚胶股份又引入了陈曙光、冯淑娴和李国强三名股东,还成立了员工持股平台聚胶资管,然而上述股权转让并未办理工商登记,仍然通过邵丹进行代持,且均未签署书面协议。直到2020年5月18日,即将IPO的聚胶股份才将股权代持情况全部还原,代持时间长达8年之久。

值得注意的是,上述公司股权代持还原过程中,股东王文辉、冯淑娴为中国香港居民,在出资及受让公司股权时未按照当时有效的外资监管相关法规履行商务部门审批等程序,存在着违规代持情形,有被政府部门处罚的风险。

另外,在上述股权代持的过程中,代持者和实际股权持有者双方并未签署书面协议,也没有相关工商登记记录,因此邵丹和刘青生代持股份的真实性值得怀疑,而且,由于没有书面证据,后续是否会产生股权纠纷也存在不确定性。

据《首次公开发行股票并上市管理办法》第十三条规定“发行人的股权清晰,控股股东和受控股股东、实际控制人支配的股东持有的发行人股份不存在重大权属纠纷”,因此,股权代持一直是监管机构的关注重点。聚胶股份股权代持问题由来已久,其进军A股的步伐恐怕会因之受阻。