随着中报季的到来,各家券商的年中成绩单也渐次披露。截至8月27日晚间,已有40家券商披露中报业绩,累计半年营收超2929亿,净利润超965亿。

拆解行业中报不难看到,当前券商发展的明显特征:龙头券商表现惊艳、行业业绩分化严重、券商财富管理转型初见成效、机构业务成为新赛道、金融科技赋能业务逐渐被重视。

在业内人士看来,由于资本市场全面深化改革及财富管理市场的快速扩大,券商行业整体赚钱能力有增无减,财富管理业务对业绩贡献度的提升,更是成为当前市场券商估值提升的重要因素。

券商半年猛赚近3000亿

财富管理打法多样

尽管A股市场波动频繁,但市场交投持续活跃,加上财富管理市场快速扩张,让券商行业赚得盆满钵满。随着各家券商中报的披露,不少机构亮出了惊艳的“成绩单”。

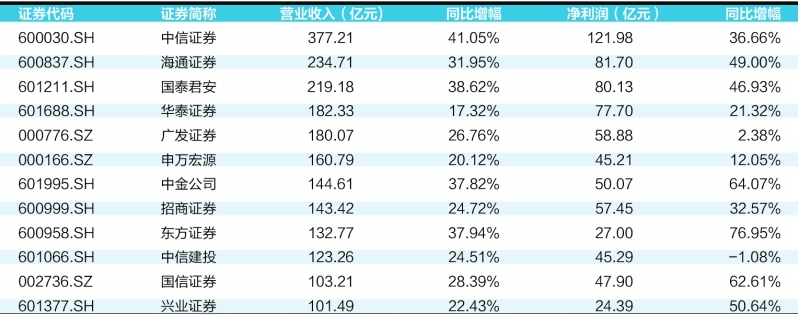

据中国基金报记者不完全统计,截至8月27日晚间,可比数据中,已有40家券商披露中报业绩,累计实现营业收入2929亿元,同比增长28.35%;实现净利润(非归母)965亿元,同比增长31.65%。

其中,营业收入超150亿元的上市券商有6家,分别为中信证券(377.21亿元)、海通证券(234.71亿元)、国泰君安(219.18亿元)、华泰证券(182.33亿元)、广发证券(180.07亿元)、申万宏源(160.79亿元);净利润超100亿元的仅有中信证券一家,海通证券紧随其后。此外,31家上市券商实现营业收入、净利润同比双增长。

在这些密集披露的中期报告中,不少券商的财富管理业务收入增长明显,成为此轮券商业绩猛增的亮点,这也让财富管理业务成为不少券商营收能力提升的“新增长极”。

从业务贡献来看,龙头券商中信证券上半年财富管理规模持续扩张,累计客户超1140万户,公私募基金保有规模超3600亿元,代销金融产品超4536亿元。光大证券上半年财富管理业务表现突出,实现营收增幅90%以上,占据整体营收“半壁江山”。财通证券的大财富板块业务也是表现突出,业绩贡献提升超24%。

这也意味着,发力财富管理不再是券商行业集体喊出的口号,而是已经成为券商转型的重要布局。行业动作不断且特色明显,各家券商根据自己的禀赋优势,也打出了财富管理的诸多特色。

一方面,部分券商打出了资产配置路线,形成围绕财富管理为中心的产品体系。中信建投明确表示,下半年将持续完善投资顾问和金融产品的全生命周期服务体系,提高资产配置服务水平,为客户提供定制化、智能化的财富管理服务。中信证券则表示,下半年将深化财富管理转型发展,提升资产配置服务能力,推动财富客户及其资产规模稳定增长,优化业务收入结构,进一步提升财富管理收入占比。

同时,为加大对财富管理业务的布局,券商先后对组织架构进行了明显的调整,今年以来,中金公司、东方财富、天风证券先后发布组织架构调整公告,准备发力财富管理。

另一方面,不少券商凭借资管转型、参控股基金而获得“弯道超车”能力,成为券商财富管理重要方向之一。中报显示,多家上半年净利润过亿的券商系公募基金,平均增速超60%。其中增幅最大的属长城证券,旗下基金公司给券商业绩贡献度高达47%。

申万宏源非银金融研究主管许旖珊表示,在财富管理业务逐步发展的过程中,龙头券商会更加受益。美国前五大公募基金合计规模的市占率54%,而中国的市占率只有24%,未来还有很大空间。

国盛证券研报认为,考虑到财富管理大趋势下公募管理规模及净利润的快速增长、头部公募集中度提升的趋势以及更高且稳定的ROE水平,大部分券商均有参控股公募基金,对公司利润贡献持续提升,公募业务有望重构券商整体估值。

除此之外,还有部分中小券商凭借自身的优势来打造“特色零售财富管理”模式,大力布局基金投顾业务,来实现财富管理转型。比如山西证券、民生证券、华安证券等在代销产品收入规模上出现了高到平均150%的增速,并明确表示将重视深耕“买方投顾”模式。

中银证券在最新披露的中期报告中写道:“下半年将积极推进分支机构一体化投顾服务体系建设,加快投顾专业队伍建设,将公募基金投顾业务作为财富管理新的业务抓手。结合金融产品代销业务,加强产品研发能力建设,不断丰富上架销售产品种类,全面提升产品销售及资产配置服务能力。”

龙头券商加码布局机构业务

数字化转型成为下半年重点

实际上,除了财富管理业务亮点频出之外,加大聚焦机构业务也成为当前各家券商谋求转型、实现快速增长的重要渠道之一。

以国泰君安为例,从主营业务拆分数据来看,其机构与交易业务营收超过百亿,机构客户数5.0万户,较上年末增加5.5%。这一出色表现也让不少业内人士联想到公司此前调整机构业务和金融产品业务设置。

除了国泰君安之外,大力布局基金投顾业务的国联证券在机构业务方面也并不松懈。在透露其泛财富管理业务打法中,国联证券表示,不论是基金投顾业务或是“大方向50”业务,公司将以机构为渠道,实现规模的增长。除了外部渠道开拓外,还会将组合投资理念下沉到一千万以下的客户,使潜在客户转为高端定制客户。

招商证券上半年财富管理和机构业务优势进一步扩大,两类业务对营收贡献度提升至44%以上。据悉,招商证券机构业务继续保持竞争优势,通过大力发展券商结算模式,积极推进券商结算模式产品落地,目前已建立合作的管理人超过10家。

值得注意的是,无论是财富管理转型还是机构服务的深化,金融科技赋能也成为券商转型的关键词,这也成为不少券商在中期报告中反复提及的重点。

在表述机构业务转型中,国泰君安表示,“数字化转型”成为其推动机构业务增长的重要因素,全面提升针对不同类型机构客户的综合服务能力,机构客户覆盖率稳步提升。

华泰证券也在其中报中多次提及“数字化”一词,公司平台基于产品化、智能化运营,以丰富的金融产品和金融场景赢取客户。华泰证券表示,公司注重强化数字化赋能平台搭建,积极构建数字化平台架构,有效提升业务整体效率与能力。据公开数据显示,华泰证券官方APP平均月活数近850万,位居证券公司类APP第一名,行业标杆效应明显。

随着中报披露,市场对券商整体估值也讨论热烈。不少业内分析师认为,由金融科技、基金投顾等带动的财富管理业务,将有望成为券商业绩增量的第三块业务,并重塑券商估值体系。

信达证券非银分析师王舫朝指出,随着居民财富增长和金融工具日益丰富,投资者对专业财富管理服务需求日益强烈,券商在资产端、策略端和产品端具备独特优势。“市场将会从初期大财富管理净利润贡献占比高的券商向真正具有优质产品和优秀投顾能够留存客户的券商扩散,同时估值体系将重塑,留存更多AUM的券商将享有估值溢价。”(中国基金报记者 张莉)