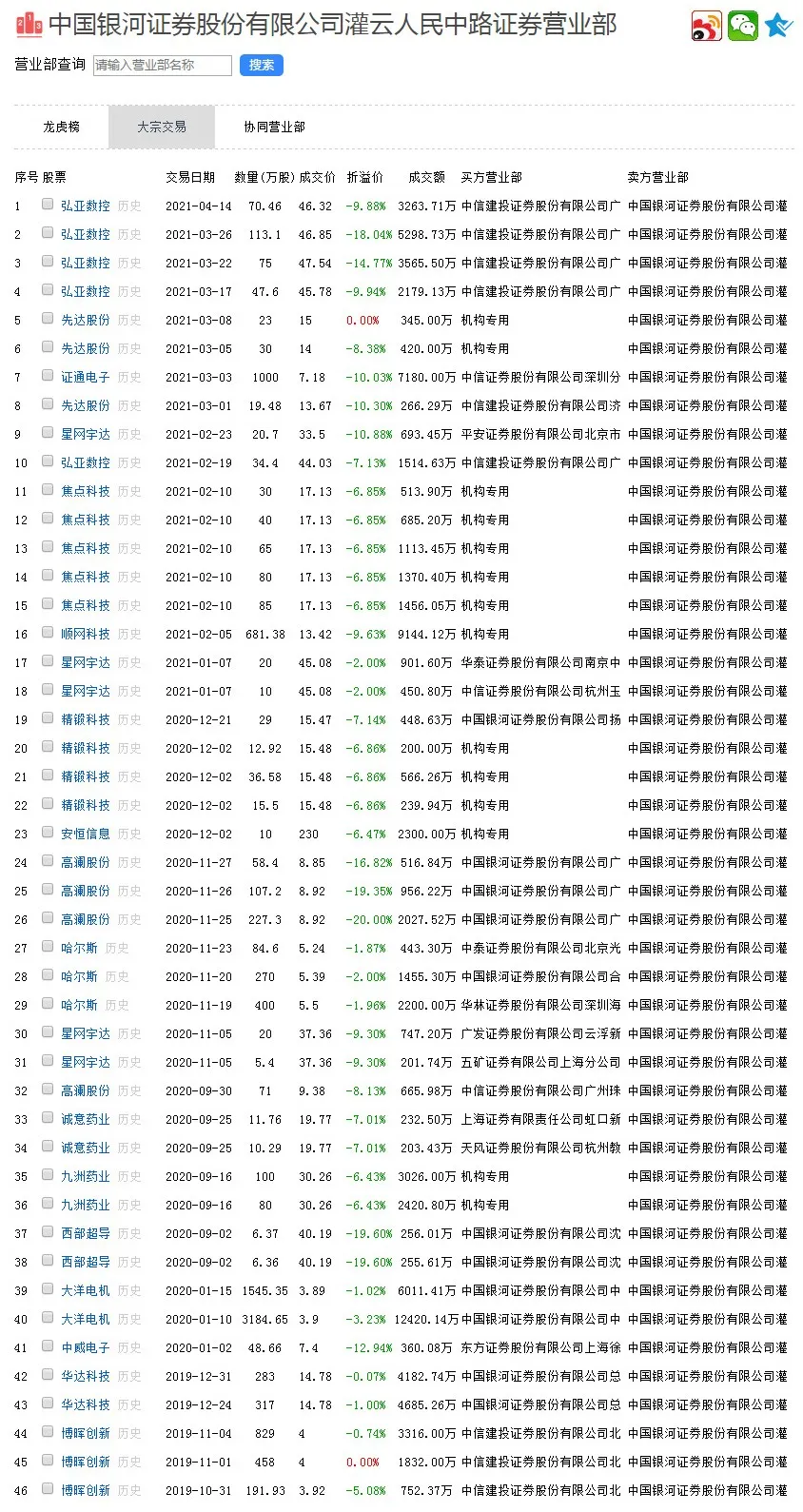

附图中国银河证券股份有限公司灌云人民中路证券营业部

图片来源:特特股

银河证券在连云港有两个营业部,分别是连云港通灌南路营业部和灌云人民中路营业部,其是极少数把营业部下沉到县城的券商,而银河灌云人民中路营业部还是灌云县唯一的券商营业部。据连云港政府官网通稿,灌云县曾在2017年和银河证券江苏分公司签署战略协议,彼时银河证券投行部总经理发言:将为灌云企业提供上市融资、股权投资、资产证券化、债券融资等全方位的服务。

工商信息显示,灌云人民中路营业部原负责人为周旭杰,其在2019年底改任公司南京花神大道营业部负责人。观察灌云人民中路营业部员工数据,在周离职时,灌云人民中路营业部的从业人员仅有4人,花神大道营业部的员工仅为12人。总体来看,周应是“高升”了。

令人奇怪的是,员工人数不多的灌云人民中路营业部虽然在大宗交易上表现活跃,但从来没有出现在龙虎榜上。换言之,该营业部的业务重心是偏向大宗交易,而非经纪业务的,客户中也罕有游资和牛散。前述知情人士指出,连云港当地的营业部之所以能在大宗减持方面做得风生水起,关键原因就在于税收优惠。

据悉,所谓“个人限售股减持税收优惠”是指:按照国家税务规定,对上市公司股东减持股份后足额收取个人所得税,缴税后,个人得到税务部门出具的完税证明,再由中介向当地财政部门申请一定的财政奖励。按国家税收规定,个人限售股减持需要交纳应纳税所得额的20%,地方和中央按40%:60%比例分配所得税收,即8%归地方、12%归中央,而地方财政部门再从本应分配给属地的4成税收中、拨出部分资金返给营业部或员工。

本质上,该类业务就是“税收洼地”的套利。地方政府为了完成财政收入考核,利用财政奖励吸引全国的上市公司股东在其属地减持,以完成财政收入指标,而券商也因地方政府给出的财政优惠政策,可较为容易地开拓客户,收取高额交易佣金。

其实,对于券商和地方政府合作,利用税收优惠承揽股票减持的业务模式,相关部门也有相应的处罚制度。譬如2018年,财政部浙江专员办向浙江省领导上报的《对部分县市限售股减持实行奖励的财税优惠政策应予制止》文件,就得到了时任省领导的批示;财政部福建专员办也在开展“限售股财税政策核查”活动中,发现了“部分市、县(区)为做大财政收入,不同程度存在出台个人限售股减持优惠政策情况”,并给予了一定处理。

该业务避税的问题长期以来一直存在争议,前述知情人士透露,政府在财政审计中发现问题后,目前已叫停了税收优惠。“不久前银河总部也叫停了这项业务。”公开信息显示,灌云人民中路营业部5月份至今再无新的大宗减持业务。

《红周刊》记者以业内人士的身份致电灌云人民中路营业部总经理徐先生,他表示“目前已经不再做大宗交易业务”,随后就挂断了电话。

值得一提的是,在2017年“减持新规”突然出台后,银河证券曾适时推荐过“金大宗”“买入转售”两种减持方案,由银河证券来提供报价和流动性服务,降低了减持难度,但如此做法也引起了市场和舆论的瞩目。

经纪业务“一枝独秀”

银河证券的大股东为中国银河金融控股——后者是中央汇金公司的子公司,汇金公司又是中投公司的全资子公司。中央汇金公司代财政部对相关的国资金融机构行使股东职能。除银河证券外,“汇金系”券商还包括中金公司、申万宏源、中信建投、光大证券等知名券商。

近几年,通过内部的横向整合,多家“汇金系”券商实现了做大,如申万证券和宏源证券合并后2015年成功上市;以投行和研究为长项的中金公司、与经纪业务为主的中投证券在2017年合并,中金公司得以力推财富管理业务。至于银河证券,尽管有过几次合并传闻,但均未落地。

经过多年蹉跎,银河证券的部分业务已掉队,譬如早年银河证券的投行业务也颇有规模,但2016年后其承揽的IPO项目已经越来越少,以至于投行部门员工公开“讨薪”,甚至把银河证券告上了法庭,引发舆论围观。

银河证券其后也启动了“大投行”改革,在体制、机制、人员和协同等方面全面转型,但从营收来看:据Wind数据,银河证券2016年投行业务收入为10.27亿元,2018年跌至5.31亿元,2020年又增至9.5亿元,整体上一直在券商行业25名左右徘徊。

在银河证券目前的各项业务中,最核心的依然是经纪业务。2020年,银河证券的经纪业务收入为107.5亿元,对总营收的贡献达45%。受益于去年火爆的行情,其经纪业务的营收增速喜人。有受访者透露,汇金公司也把经纪业务作为对银河证券的重要考核目标。“我们内部传达的信息是,股东对银河证券的要求是:经纪业务保持在行业内前十。”如此要求显然让银河证券的员工们的压力很大。

以50家A股上市券商为例,据《红周刊》记者统计,“汇金系”背景的中金公司近几年人均薪酬高居业内第一,2020年人均薪酬约为115万元,如此情况表明公司的各项业务均表现优秀,特别是高利润的投行等业务;申万宏源去年人均薪酬同比增长超20%,达59万元;而银河证券排名则位于行业中游,去年人均薪酬为47万元。

对比其他“汇金系”券商,银河证券的总市值低于中金公司、中信建投、国泰君安,而在估值方面,银河证券的PE也仅仅高于国泰君安,低于中金公司和中信建投。

近年来,银河证券人事方面也频繁调整。2019年6月,原申万宏源证券总经理陈亮被调任至银河证券任总经理、副董事长;2019年7月,原证监会青海局局长梁世鹏出任银河证券合规总监……

对于重要的经纪和财富管理业务,银河证券此前的负责人为梁纯良,但在2020年4月,梁赴光大证券出任业务总监。2018年,银河老资历的首席风险官李树华离职后,一度由时任总裁顾伟国代理职位,其后顾退休,又由陈亮兼任,直到2020年8月后,吴建辉出任首席风险官一职——这也是李树华离去两年后,首位专职的首席风险官。

高层变更频繁可堪称为“汇金系”券商的一大特色,除了银河证券,申万宏源高层变动也频繁:2019年~2020年两年内,公司关键的总经理一职就更换了4人:陈亮、储晓明、徐志斌、黄昊。

人事的大幅变动显然对企业的经营层面是有一定影响的,在2018年前,申万宏源的业绩还排在银河证券前面,但到了2019年后又被银河证券反超。

佣金战下,传统券商突围不易

从证券业协会发布的数据显示,在2015年上半年时,国内券商的总营收中,经纪业务贡献的收入占比近半,证券投资收益占比低于三成,而到2021年上半年时,券商总营收中,证券投资收益占比最高,达三成;经纪(含交易单元席位租赁)业务次之,总营收中占比降至1/4。

据《财新》不久前的报道,近几年券商的业务结构已今非昔比,经纪业务占比不断下滑,ROE较低;重资产模式又决定了券商要做大资产负债表,不断增发甚至配股,摊薄股东权益。从利益诉求的角度,券商的股东和管理层利益诉求不一致,管理层倾向于做大规模,而投资者更希望高回报和业绩弹性,否则投资者对券商股的配置意愿不强。尽管去年下半年以来,国联+国金证券、中信+中信建投的合并传闻不断,但股价在一番炒作后又消停了。

中信证券北京的员工蔡先生表示,“券商经纪业务能有什么服务?大家都是同质化的经营,本质上都是通道。除非券商的研究实力非常强大,能带着客户赚钱”,长远来看,佣金向0看齐是大势所趋。

一边是佣金战,而另一边又是同质化经营模式明显,导致券商行业内卷现象愈发明显。譬如年初时某龙头券商1万元超低承销费中标某债券项目一事就曾引发投行圈内激烈讨论,而头部机构挑起的示范效应,可能给行业带来不良的影响。同样,低佣金价格战让券商面临的竞争环境变得激烈,个别中小券商甚至已面临生存危机。

此外,新兴的互联网券商还因其方便快捷等优势也抢走了许多传统券商线下营业部的客源,券商的一线网点因亏损快速消失……2020年,国内证券行业进入门槛进一步放开,外资控股券商加快了进入步伐,比如瑞银、摩根大通等就大幅提高了持股比例,高盛集团还通过收购高盛高华股权实现了独资……证券行业完全放开股权比例限制,虽然加速了券商行业的竞争,进而也使得我国券商传统的通道类业务盈利模式受到了新的挑战。

对于作为以经纪业务为主的银河证券来说,面对外来者的不断“入侵”,其要保持住自己应有的市场份额显然是有不少压力的。

(本文已刊发于8月14日《红周刊》,文中提及个股仅为举例分析,不做买卖建议。)

上一页 1 2 下一页