过去一年,A股市场成长股风格碾压价值风格,以成长因子为主要策略的量化选股型基金业绩不俗。不过,随着成长因子拥挤度抬高,获取超额收益难度增加,量化基金在策略上逐渐偏重均衡配置,挖掘价值型个股的投资机会。

成长因子贡献较大

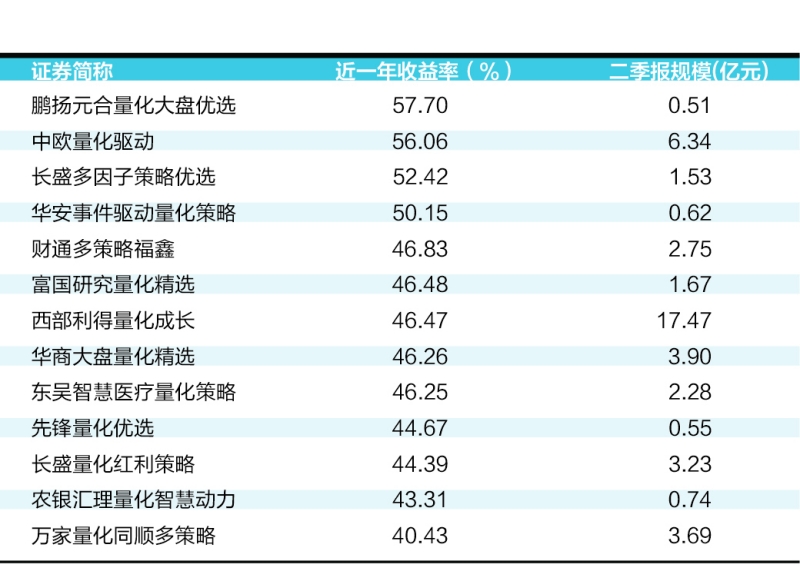

绩优量化基金偏爱成长股

Wind数据显示,截至8月13日,排除行业主题类量化基金,近一年,成长因子的量化选股基金投资业绩明显优于价值型量化选股产品。

比如,以成长风格为重要配置方向的鹏扬元合量化大盘优选,近一年大赚57.7%;华商大盘量化精选、西部利得量化成长、光大创业板量化优选等以成长因子为重要策略的基金业绩表现也非常亮眼。而同期多数量化价值型基金业绩相对滞后。

鹏扬基金数量投资部总经理施红俊表示,量化基金为股票型基金,收益主要来源于选股以及行业配置,通常会维持较高仓位,较少通过仓位调整去追求择时收益。

施红俊介绍,他管理的鹏扬元合量化大盘优选基金,在资产配置上更偏向成长风格。从业绩归因来看,成长因子自身表现出色,对收益贡献更多。但是在价值风格占优的时期,例如今年年初,价值因子也贡献了一定的收益。“当前市场有效性越来越强,尤其是大盘股的业绩被充分分析和预期,低估值并不是被错杀,而是本身基本面不佳,与高景气、高成长的股票相比,性价比没有优势。”

华商基金量化投资部总经理助理、华商大盘量化精选基金经理王东旋表示,近一年来市场分化很大,核心指数和行业涨幅差异也很大。华商大盘量化基金配置相对均衡,整体风格偏大盘成长,以新能源、科技、军工持仓为主的成长因子贡献了较好的收益;以医药、消费为主的稳健因子收益尚可;但是以大金融、低估值大盘股为主的价值因子表现欠佳,基金组合在整体上获得了一定收益。

成长因子拥挤度抬升

未来将侧重均衡配置

虽然成长因子对量化选股型基金贡献颇丰,但在考虑未来策略配置方向时,多位基金经理表示,目前成长因子拥挤度已经处于中高分位,继续获取超额收益的难度很大,未来会适当增加价值因子,偏重均衡配置。

针对成长因子对基金业绩贡献的持续性,施红俊认为,长期来看,价值与成长风格将会轮动。成长因子的延续度要结合宏观经济状态以及基本面综合考察,是否出现风格转变还需要观察。“量化因子的本质是一种交易策略。当一个策略表现较好时会受到市场追捧,策略上涨的同时也会变得拥挤,继续获取超额收益的概率下降。我们预期短期市场仍然以震荡为主,投资策略上偏好更加均衡的配置。”

王东旋表示,价值因子和成长因子通常是交替表现的。但2008年以来,全球宽松的货币政策和相对较低的实际利率有利于权益市场,特别有利于估值比较敏感的成长因子。因此,近十几年全球范围内“成长”的表现是要优于“价值”的。

在他看来,自从金融危机过后经济恢复正常以来,包括中国在内的全球经济总体增速开始明显下降,传统价值因子所属行业边际增速不断下行,而新能源、科技等细分领域的新兴产业增速加快,特别是国际贸易局势紧张之后表现更加明显。同时,资本市场的资源配置属性,使得资金加速涌入了这些细分领域,造成了近几年市场持续的成长因子优势。他预期未来或很难发生大幅逆转。

王东旋认为,过去十多年“成长”超越“价值”,不只是统计结果,也有很强的宏观经济属性,预期未来可能很难会发生大幅逆转。在没有大的系统性风险的前提下,成长将可能是资本市场中资金配置的核心,公司的量化模型也是要去寻找市场中的成长因子,动态更新和定义“成长”。为了减小净值波动和平衡组合风险,同时也会配置一些极具价值的个股。

“在量化中没有永远长期有效的因子,只有阶段性符合市场趋势的因子;没有一成不变的因子,只有不停动态变化的因子。我们的投资思维、投资策略、投资模型和组合构建,会跟着宏观经济时代的变化和个人投资经验的积累而发生变化,在公募基金现有不强调交易的体制下,要不断地去追寻有效因子。”王东旋称。