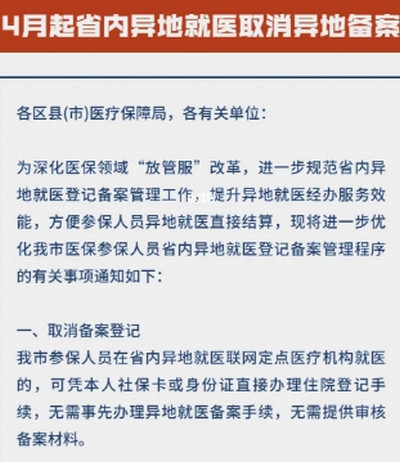

13日,国防军工板块继续回调,板块跌幅超2.6%,卫士通跌超6%,振华科技、中兵红箭、西部超导等跌幅居前。

自2022年年初以来,国防军工板块累计回调近30%,在31个申万一级行业中跌幅居前。

截至13日收盘,国防军工ETF(512810)跌2.33%,成交超4700万元,换手率超12%,盘中价1.130元创近11个月新低!

另一方面,资金不断借道ETF布局,年初以来至4月12日,国防军工ETF(512810)份额增长近1亿份,最新规模3.34亿份,刷新5年新高。

申万宏源表示,国防军工Q1业绩预计稳健增长,行业景气度有望持续兑现!

国防军工景气度确定,预计2022年Q1业绩同比增长25.7%-29.1%。我们选取36家分布于军工链上下游的重点标的,当前总市值11239亿元,约占申万国防军工指数成分股总市值的61.8%。军工行业36家重点标的公司因去年Q1单季度基数较高,但受益于下游旺盛需求,我们预计2022Q1业绩约为62.77-64.45亿元,同比增长25.7%-29.1%,保持稳健增长。

兴业证券石康表示,年初至今跌幅超过30%的军工标的有超过50个,跌幅超过20%的标的超过100个。以一年维度审视,部分标的风险收益比已非常突出。展望未来三年,部分标的已可展望较大收益空间。

就板块总体走势而言,不及预期的年报陆续出清,我们认为未来三个季度国防军工板块取得相对超额收益的概率较高。过去两年,军工指数的趋势性变化与创业板指数高度相关,建议密切关注市场风格与风险偏好变化,把握业绩兑现确定性,从成长性和估值角度出发,自下而上优选标的。

展望2022年,国防军工行业需求景气度未变。“十四五”期间,主战装备下游总装企业产量有望保持线性平稳增长;产业链上游企业在补库需求拉动下产量可能呈现前高后低特性,而产能约束大或具备市占率提升、国产化替代、渗透率提升空间的企业增长有望更趋平稳。

中国银河证券点评到,国防军工中长期增长确定性强,建议以时间换空间。地缘冲突叠加美联储加息背景下,市场风险偏好急剧走低,风险资产大幅回撤,估值风险进一步释放。我们认为正逢年报和一季报窗口,建议关注业绩持续确定高增长个股和业绩超预期的个股

【国防军工ETF(512810)超额收益显著】

调整区间内,资金持续逢跌布局国防军工(512810),数据显示自2021年12月至2022年4月12日,国防军工(512810)份额持续增长,份额翻倍!

目前市面上军工类ETF合计5只,从实际收益角度看,国防军工(512810)回报明显突出,国防军工(512810)自2019年初至2021年末收盘,累计涨幅178.69%,大幅超过基准指数134.15%的涨幅,累计超额回报44.54%,年均超额回报超过14%,大幅领先同类!

分年度看,国防军工(512810)每年稳定获得显著超额收益,2019年至2021年,年度超额收益分别为3.58%、9.11%、11.07%。

首屈一指的超额收益,这主要得益于国防军工ETF(512810)规模适中,新股打新增厚收益更为明显。根据德勤中国的报告,2021年全年,A股市场524只新股上市,首发实际募集资金总额达5466亿元,数量及金额均创近年来新高。这是A股历史上首次IPO融资额突破5000亿元。德勤中国预计,2022年上海科创板有170至200只新股发行;210至240只新股于创业板发行,上海及深圳主板预计将有120至150只新股发行。

自创业板注册制以及科创板开始以来,新股发行节奏明显加快。后续加之北交所设立,新股全面注册制稳步推进,进一步推动直融时代到来。新股发行仍将维持高位,受益政策优势的公募基金仍会持续受益于新股配售!

以上,基于国防国防军工板块的投资,潜在回报最好的品种,可关注国防军工ETF,代码512810。

头图来源:123RF

标签: 国防军工 国防军工ETF512810 军工板块