当前我国已成为全球最主要的精细化工产品生产基地,同时也是全球最重要的消费市场。作为化工细分行业,化工颜料市场竞争激烈,监管环境也日趋严格,众多中小企业面临行业洗牌及淘汰局面。当下,双乐颜料股份有限公司(以下简称“双乐颜料”)正寻求资本市场支持以期脱颖而出。

资料显示,双乐颜料主要业务为酞菁系列颜料与铬系颜料的生产,已于去年11月过会,但至今迟迟拿不到上市批文。保荐机构为东兴证券,保荐人是吴婉贞和李文天。

时代商学院此前发布《双乐颜料产品附加值低,毛利率远逊龙头》指出,该公司毛利率远低于同行,偿债能力不断降低,面临较大的经营风险和偿债风险。

随着进一步深入研究,时代商学院还发现,双乐颜料净利润增长存“注水”嫌疑,而且部分供应商与客户疑似“皮包公司”,或存利益输送问题。

5月11日,时代商学院就上述问题向双乐颜料发函询问,但截至发稿该公司仍未回复。

净利润增长涉嫌“注水”,盈利质量堪忧

目前国内颜料行业市场集中度整体不高,随着环境保护和安全生产要求的日趋严格,部分中小型颜料生产企业被要求停产整顿或关停产能。

双乐颜料在招股书中表示,该公司抓住行业集中度不断提高的发展机遇,进一步加大市场拓展力度,实现业务规模的扩张。

招股书显示,2017—2020年上半年,双乐颜料分别实现营业收入9亿元、9.92亿元、11.36亿元和6.06亿元,净利润分别为5947.6万元、7020.01万元、8516.78万元和5958.61万元,业绩维持增长态势。

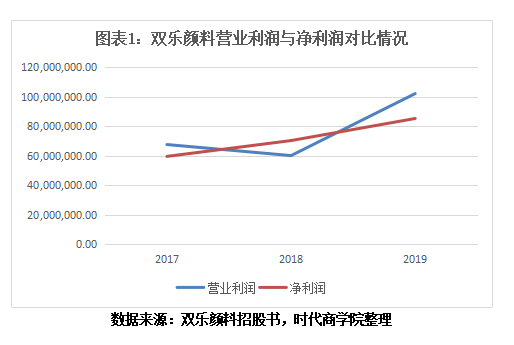

需注意的是,表面上看,双乐颜料净利润连续三年保持增长态势,然而,实际上,2018年的净利润有“注水”成分。

从营业利润看,2017—2020年上半年,双乐颜料的营业利润分别为6750.41万元、6000.88万元、1.02亿元和7266.81万元,其中,2018年营业利润同比下滑11.1%,而同期净利润却同比增长18.03%。

在营业利润下滑11.1%的情况下,为何当期净利润却同比大增18.03%,并实现净利润连续三年正增长?这背后有何猫腻?

对此,双乐颜料在招股书中解释称,2018年度净利润仍较上年度有所增长的主要原因是该公司因收回部分担保代偿款项、冲销多计提的预计负债而产生营业外收入1351.67万元。

据悉,担保代偿是指被担保人未按合同约定履行义务,由担保人代其履行义务的一种行为。

双乐颜料表示,该公司收到担保代偿损失补偿款的原因是其与赵京存曾共同为江苏双达机电制造有限公司(以下简称“江苏双达”)2000万元银行借款提供连带责任保证担保;因该等借款已逾期,该公司于2014年履行担保责任,代江苏双达偿还债务。此后江苏双达因经营不善于2016年申请破产清算,该公司向其管理人申报了债权并经审查确认;2018年和2019年,该公司分别就上述审查确认的债权收到895万元、46.94万元款项。

此外,双乐颜料与江苏金扬子包装科技有限公司曾共同为江苏九寿堂生物制品有限公司合计1700万元银行借款提供连带责任保证担保。因该等借款已逾期,截至2017年末,双乐颜料预估担保代偿损失866.77万元。2018年,双乐颜料与江苏金扬子包装科技有限公司分别就担保责任代偿部分本息后,上述担保已履行完毕,因此,双乐颜料于该年度冲回预计负债余额,并确认相应的营业外收入456.67万元。

换言之,2018年,双乐颜料收到895万元担保代偿损失补偿款,冲回预计担保代偿损失456.67万元,合计增加当期净利润1351.67万元,改变当期净利润下滑的局面。

值得注意的是,净利润上升的另一原因是所得税费用的变化。2017—2019年,双乐颜料的所得税费用分别为746万元、393万元、1493万元,其中2018年所得税费用仅为393万元,为近三年最低。

此外,双乐颜料的盈利质量也不容乐观。

2017-2019年,双乐颜料的经营活动产生的现金流量净额分别为-6945.46万元、-1099.53万元、987.75万元,经营现金流净额连续两年为负,且与当期净利润相差甚远。

供应商和客户疑似“皮包”公司

除业绩涉嫌“注水”外,双乐颜料的前五大客户和供应商还存在“皮包”公司嫌疑。

招股书显示,2017—2019年,南通新色材精细化学品销售有限公司(以下简称“南通新色”)均是双乐颜料的前三大客户,年销售金额均超2300万元。

然而,天眼查显示,南通新色的注册资金仅80万,参保人数只有4人,天眼评分值仅54分(天眼评分是天眼查结合各维度依据独有的算法给出一个百分制的评分,评分越高风险越小),而且该公司成立时间为2017年3月10日。

换言之,南通新色成立当年即成为双乐颜料的第三大客户,当年销售金额就已高达2610.06万元。

时代商学院还发现,南通新色的注册地址为南通市港闸区幸福街道幸福新居1幢210室,为民居,且该注册地址有6家公司共用。

此外,该公司的联系电话为8家企业所共用,而另7家多为汽车销售公司,不属于同一控制人,公司名称也均与上述另5家共用注册地址的企业不相符;邮箱地址也为3家不同企业共用,公司名称也均与上述共用注册地址和联系电话的企业不同。

综上可见,南通新色无疑是一家“皮包”公司。

需注意的是,双乐颜料与南通新色的实际控制人铃木正郎关系密切。

资料显示,2006年,南通恩艾希双乐化工有限公司(以下简称“南通恩艾希”)为双乐颜料的参股公司,双乐颜料的持股比例为46.5%;而南通新色实控人东铃木正郎则持有南通恩艾希33.50%股权。2016年5月17日,南通恩艾希全体股东与郭晓明签署了《股权转让协议》,将所有股东共计100%股权转让给郭晓明。2017年,郭晓明将该公司更名为南通桐轩新能源科技有限公司。

同一年,铃木正郎成立南通新色,并迅速成为双乐颜料的第三大客户。

招股书显示,如今,南通新色和铃木正郎均未被列为双乐颜料的关联方。

然而,从上述迹象看,双乐颜料与铃木正郎同为南通恩艾希主要股东的时间超10年,关系匪浅。在双乐颜料上市前夕,两者同时把股权转让给第三方,剥离关联方关系,随后铃木正郎迅速成为双乐颜料第三大股东,连续多年为双乐颜料提供价值不菲的合同。这点也是疑点重重,存在关联关系非关联化的情况,不排除利益输送的可能。

需注意的是,双乐颜料第五大供应商也存在类似“皮包”公司的情况。

张家港保税区联合利昌贸易有限公司多年来是双乐颜料的前五大原材料供应商,2017年、2019年、2020年上半年,双乐颜料分别向该公司采购原材料1812.18万元、1955.14万元和1018.27万元。

天眼查显示,该公司成立于2014年,注册资金100万,参保人数同样只有4人,联系电话也是与他人同用,且两家企业不属于同一控制人,天眼评分值仅49分,比南京新色的评分还低。

总结

利润增长靠注水,经营现金流显著低于净利润,盈利质量差,前五大客户和供应商均存“皮包”公司嫌疑,双乐颜料的真实质地如何?对于种种经营疑点,保荐人吴婉贞和李文天是否做过走访和尽调?申报材料是否存在虚假记载、误导性陈述或者重大遗漏?

需注意的是,2020年3月,证监会曾点名处罚东兴证券,直指其保荐书制作粗糙,部分陈述“答非所问”。今年1月,九恒条码首发上会被否;2月,凤凰画材首发上市遭深交所终止;4月,十方生态首发上市也同样遭终止,而上述三家企业的保荐机构均为东兴证券。

时代商学院认为,在注册制改革的背景下,勤勉尽责不是口号,保荐机构要切实当好“看门人”,履行好责任,在提高发行人上市的“可批性”的同时,也要保证发行人的“可投性”,为投资者提供更有价值的标的。

对于双乐颜料存在的问题,时代商学院将继续保持关注,进一步帮助投资者更好地辨别企业投资价值。