5月10日,新希望(000876.SZ)在投资者关系活动记录中提到,2021年一季度净利润为1.36亿,同比下降91.6%,主要原因是猪产业在一季度亏损了6个亿。

新希望曾将2500万头生猪出栏量作为内部2021年考核目标,如今却交出了这样的业绩答卷,董事长也出门喊话要检讨。

一季度新希望的猪产业发生了什么呢?一起来看。

一、2020年已经是增收不增利

从营收来看,新希望近年来发展得比较不错。2020年,营收突破千亿,达到1,098.25亿元,同比上升33.85%,主要是猪产业带来的营收增长。2021年一季度营收为292.38亿,同比上升42.15%。

然而, 2020年新希望已经是增收不增利了。2020年,公司净利润为49.44亿,同比下降1.94%,主要是猪产业的营业成本上升高于营收,使得猪产业毛利率下降。而且,投资收益也比上年减少了8个亿。

2021年一季度新希望净利润仅为1.36亿,同比下降91.59%,公司对此解释为生猪养殖成本提高。

风云君还发现,公司产生了5.98亿的营业外支出,其中4.11亿是畜禽养殖正常死淘支出。这也是新希望一季度净利润大幅下滑的重要原因。

各位老铁看到这也很清楚,新希望一季度利润下滑,与猪产业直接相关。

根据投资者活动记录,单单2021年一季度,新希望猪产业亏损6个亿,而去年同期盈利6.7亿,利润下降了近13亿。

新希望的猪产业为何会在一季度亏损6个亿?风云君根据新希望的解释,大致整理出两点原因。

二、亏损原因之一:生猪售价下降,饲料价格上涨

原因之一,是生猪销售价格的下降,以及饲料原料价格上涨。

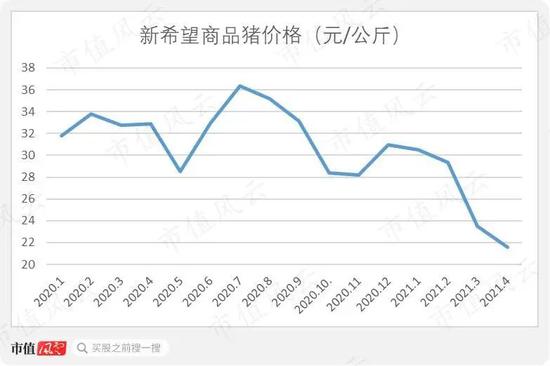

对此,风云君对比了一下新希望2020年与2021年的商品猪销售价格。

2020年1-3月,新希望商品猪价格在31-33元/公斤左右;2021年1-2月,商品猪价格在30元/公斤左右;2021年3月,商品猪价格下跌至23.5元/公斤。

对于成本的上涨,咱们参考同行业的数据。在2021年一季度,同行业的牧原股份(98.500,-2.50,-2.48%)(002714.SZ)、温氏股份(13.780,-0.20,-1.43%)(300498.SZ)的毛利率也有不同程度的下降。

温氏股份也在2021年一季报报中披露,肉猪价格下降,叠加饲料原料价格的上涨,使得毛利率下降。

因此,2021年一季度生猪价格下降、饲料原料价格上涨的大行情,使得新希望毛利率下降,是公司业绩下滑的原因之一。

但是,新希望自身最主要的经营业务不就是饲料吗?

三、亏损原因之二:盲目扩产,外购低效母猪需淘汰

如果说猪肉降价、原料涨价是行业原因,上市公司也是受害者,那么下面这个原因,新希望就难逃其咎了。

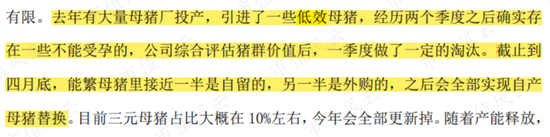

原因之二,是2020年新希望单纯追求产能扩张,短期增加出栏数量,引进了一些低效母猪,使得仅仅两季度之后便无法受孕。因此,公司在一季度将无法受孕的母猪淘汰。

对此,新希望的董事长也承认,公司存在过多追求短期出栏目标的情况。

而且,董事长也强调,新希望之前把主要精力放在了产能扩张上,在猪产业快速发展过程中,暴露了许多问题。

比如,新希望的人员由1万人迅速扩张至5万人,但没有成熟的培训体系,使得生产管理把控力相对偏弱。

在这样的状态下,公司的经营导向又过多追求短期扩张的目标,很容易使得员工为完成业绩目标,难以严格把控外购母猪的质量,而大量购入低效母猪,最终损害上市公司的利益。

而且,盲目扩大养殖规模,对上市公司的影响在2020年就已显现。

2020年,新希望产生营业外支出7.04亿,其中,2.68亿属于生产性生物资产报废毁损损失。而往年该部分损失基本在2,000万左右。

激增的生物性资产报废毁损损失,应该与新希望外购低效母猪不无关系。

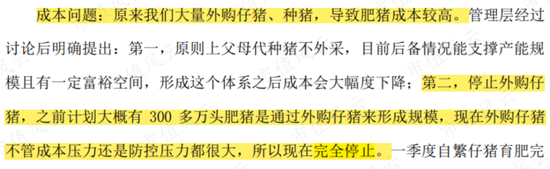

而且,风云君发现,外购的母猪不仅低效,成本也很高。最终,为了降低外购仔猪成本,目前新希望不得不停止外购仔猪。

总结

新希望作为我国的饲料生产龙头企业,将产业链从上游的饲料生产,向下延伸至猪产业。

养猪行业几乎是最近几年最好的行业,利润超过绝大多数高科技,新希望应该属于典型的在自身并不具备客观优势条件的背景下,过度追求短期利益。

不过,新希望的股价倒是随着涉足养猪行业,有过一波很不错的涨幅,但是如今也已经被打回原形。

随着2021年一季度生猪价格的下降,以及新希望一味追求规模增长,生产经营管理没有跟上,外购低效母猪需淘汰等问题也暴露了出来,最直接的表现就是一季度猪产业亏损6个亿。

其实,如果各位细心的话,可以从新希望涉足养猪以来的表现,屡屡出现低效母猪淘汰的情况,对这家老牌名企内部可能正在发生的变化有个大概的掌握。