上交所网站近日公布了关于对广东天安新材料股份有限公司重大资产购买预案的审核意见函(上证公函【2021】0286号)。3月20日,广东天安新材料股份有限公司(以下简称天安新材,603725.SH)披露重大资产购买预案。

本次交易系天安新材通过南方联合产权交易中心参与竞买广东鹰牌陶瓷集团有限公司(以下简称鹰牌集团)持有的佛山鹰牌陶瓷贸易有限公司(以下简称鹰牌贸易)66%股权、佛山鹰牌科技有限公司(以下简称鹰牌科技)66%股权、河源市东源鹰牌陶瓷有限公司(以下简称东源鹰牌)66%股权、佛山石湾鹰牌陶瓷有限公司(以下简称石湾鹰牌)66%股权。本次交易构成重大资产重组,不构成关联交易,不构成重组上市。

自2020年12月30日起,鹰牌集团在南方联合产权交易中心发布产权转让披露信息,公开挂牌转让其持有的鹰牌贸易66%股权、鹰牌科技66%股权、东源鹰牌66%股权、石湾鹰牌66%股权,正式披露时间为40个工作日。上述4项股权转让项目为联合转让。截至预案出具之日,上述4项股权转让项目挂牌时间已结束。根据南方联合产权交易中心于2021年3月10日出具的书面确认,天安新材已被确认为鹰牌贸易66%股权、鹰牌科技66%股权、东源鹰牌66%股权、石湾鹰牌66%股权的受让方。

根据南方联合产权交易中心披露的挂牌信息,本次交易标的资产鹰牌贸易66%股权的转让底价为265.00万元,鹰牌科技66%股权的转让底价为842.00万元,东源鹰牌66%股权的转让底价为12397.00万元,石湾鹰牌66%股权的转让底价为38496.00万元。根据南方联合产权交易中心出具的书面确认,本次交易将以挂牌底价进行转让,标的资产的交易价格为52000.00万元。天安新材已聘请具有从事证券期货业务资格的评估机构对交易标的进行评估。截至预案出具之日,本次交易标的的评估工作尚未完成。

本次交易为现金收购,天安新材将通过自有资金、自筹资金等方式筹集交易价款,并按照交易进度进行支付。本次交易完成后,鹰牌贸易、鹰牌科技、东源鹰牌、石湾鹰牌将成为天安新材的控股子公司。根据南方联合产权交易中心披露的挂牌信息,在本次产权交割前,天安新材将与鹰牌集团的实际控制人石湾镇街道办事处指定公司共同成立合作公司,由天安新材持有该合作公司66%股权,石湾镇街道办事处指定公司持有该合作公司34%股权,并在产权交割之日起一年内以该合作公司承接双方本次交易的四家标的公司全部股权,以实现对四家标的公司的集团化管理。

标的公司鹰牌贸易、鹰牌科技、东源鹰牌、石湾鹰牌系鹰牌集团旗下建筑陶瓷制品的主要经营企业,致力于高品质建筑陶瓷制品的研发、生产和销售。标的公司产品覆盖瓷质无釉砖、瓷质有釉砖两大类别,主要包括抛光砖、抛釉砖、仿古砖等。

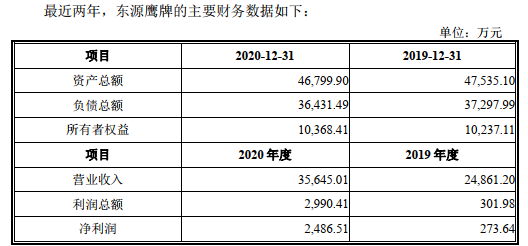

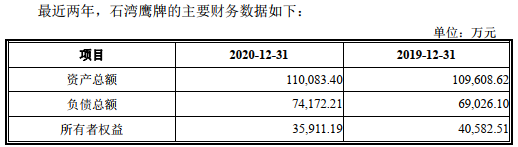

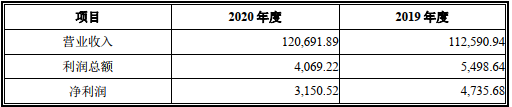

其中,标的公司东源鹰牌、石湾鹰牌最近两年主要财务数据如下:

截至2019年末、2020年末,东源鹰牌资产总额分别为4.75亿元、4.68亿元;负债总额分别为3.73亿元、3.64亿元;资产负债率分别为78.46%、77.85%。

截至2019年末、2020年末,石湾鹰牌资产总额分别为10.96亿元、11.01亿元;负债总额分别为6.90亿元、7.42亿元;资产负债率分别为62.98%、67.38%。

上交所审核意见函指出,经审阅天安新材提交的《重大资产购买预案》,现有如下问题需要天安新材作进一步说明和解释:

公司前期发布的《关于参与竞买相关公司股权暨构成重大资产重组的提示性公告》披露,标的企业自行提供的担保,由股权转让后标的企业根据相应合同约定继续履行。转让方及其关联企业为标的企业提供的担保,在本次股权转让的产权交易合同生效之日起半年内,转、受让双方应与相关银行债权人协商一致,通过置换担保或提前清偿等方式,由转、受让双方按持股比例提供标的企业除为自身所提供担保以外的担保;如果银行债权人拒绝变更担保人及担保比例,对于转让方及其关联企业因为替标的企业提供担保造成的损失,由受让方按66%的比例向转让方及其关联企业赔偿损失。

东源鹰牌2020年期末资产负债率为77.78%,石湾鹰牌2020年期末资产负债率为67.4%。请公司补充披露:(1)东源鹰牌与石湾鹰牌资产负债率均较高,请补充披露两公司主要负债构成,到期时间,资金情况,并说明是否存在短期偿债风险;(2)请补充披露四家标的公司的担保情况,包括自行提供的担保金额,转让方提供的担保金额;(3)结合上述情况提示相关担保违约的风险和提前清偿的风险,是否会对上市公司正常经营造成不利影响。请财务顾问发表意见。

上交所请天安新材在2021年4月9日之前,针对上述问题书面回复上交所上市公司监管一部,并对重大资产重组预案作相应修改。

以下为原文:

上海证券交易所

上证公函【2021】0286号

关于对广东天安新材料股份有限公司重大资产购买预案的审核意见函

广东天安新材料股份有限公司:

经审阅你公司提交的《重大资产购买预案》,现有如下问题需要你公司作进一步说明和解释。

1.预案披露,公司通过产权交易中心参与竞买鹰牌集团持有的鹰牌贸易、鹰牌科技、东源鹰牌、石湾鹰牌各66%股权,公司被确定为标的资产的受让方。我部关注到,前期公司披露《关于参与竞买相关公司股权暨构成重大资产重组的提示性公告》,公告显示转让方对受让方设置了一定资格条件,但相关资格条件、承诺和违约责任等内容未在预案中披露。例如,受让方需将本部工商、税务注册地迁移至佛山市禅城区石湾镇街道,并作为产权交割的前提条件,迁址后持续保持不少于15年。受让方需承诺加大投资力度,确保标的公司在佛山市禅城区石湾镇街道第一年(即2022年)综合纳税总额(含退税)不少于0.8亿元,以后年度(至2026年)均需在上一年度的基础上逐年递增20%。否则,由公司补足或补缴交易价款。

请公司补充披露:(1)上述竞买条件和要求属于本次重组的重大事项,对投资者决策影响重大,请公司说明未在重组预案中予以明确披露的具体原因,公司董事会是否就相关安排和条款进行审慎论证,相关安排是否有损上市公司利益,本次交易是否符合《重组办法》相关规定;(2)上述竞买条件和要求设置原因及合理性,除已经披露的受让条件外,相关方是否存在其他协议或利益安排;(3)结合公司作为受让方需承担的责任和义务,补充披露交易完成后上市公司能否对标的资产及其核心人员实施有效管控,以及相关保障措施,并进一步说明保护上市公司利益的具体安排;(4)关于纳税的相关安排是否构成公司对交易对方的业绩承诺,请说明相关安排的合理性和可实现性,是否有必要确认或有负债,上述安排是否损害上市公司利益;(5)公司本部工商、税务注册地迁移是否涉及主要厂房、设备等的搬迁,迁移是否存在障碍及对本次交易影响;(6)请充分说明违约条款对应的金额和违约可能性,如实际承担违约责任,对本次交易及交易完成后上市公司的影响,并进行重大风险提示。请财务顾问发表意见,请公司独立董事单独发表意见。

2.预案披露,标的资产的资产总额为上市公司的128.77%,营业收入为上市公司的160.78%。请公司补充披露:(1)本次收购完成后,上市公司的主营业务是否变更,未来36个月内是否存在对原有主营业务进行剥离的计划或其他安排;(2)交易对方及其实际控制人是否存在未来36个月内取得上市公司股份或控制权的相关安排和计划,如有,请公司说明本次交易是否构成重组上市和关联交易;如无,请说明保持上市公司控制权稳定的相关措施。请财务顾问发表意见。

3.预案披露,公司通过南方联合产权交易中心竞买鹰牌集团持有的鹰牌贸易66%股权、鹰牌科技66%股权、东源鹰牌66%股权、石湾鹰牌66%股权,预估价格为5.2亿元。东源鹰牌2020年度营业收入和净利润较2019年均有大幅度提升,尤其是净利润增长810%。石湾鹰牌2020年度营业收入较2019年有所增长,但净利润大幅下滑。鹰牌科技2020年度营业收入较2019年大幅增长,但净利润大幅亏损。鹰牌贸易2020年度营业收入大幅下滑,净利润出现亏损。请公司补充披露:(1)请分别说明四家公司的主营业务、经营模式、前五大客户和供应商,以及标的资产在业务、销售渠道、品牌等方面,是否存在对鹰牌集团及其实际控制人的重大依赖,标的资产的主营业务是否能够长期独立、稳定开展;(2)四家公司之间是否存在关联交易,本次收购的估值是否已经剔除四家公司之间关联交易的影响;除上述四家公司外,鹰牌集团是否还有其他股权资产,本次打包收购四家公司是否已完整收购了转让方的陶瓷资产;(3)东源鹰牌、石湾鹰牌营业收入、净利润近两年变动较大的原因,鹰牌科技净利润在营业收入增长的同时大幅下滑的原因,鹰牌贸易业绩大幅下滑并出现亏损的原因;(4)四家标的公司毛利率变动情况,结合标的资产行业特征,说明毛利率变动的原因及合理性;(5)请公司结合标的资产业绩情况,充分说明本次收购是否有利于提高上市公司持续盈利能力。请财务顾问发表意见。

4.公司前期发布的《关于参与竞买相关公司股权暨构成重大资产重组的提示性公告》披露,标的企业自行提供的担保,由股权转让后标的企业根据相应合同约定继续履行。转让方及其关联企业为标的企业提供的担保,在本次股权转让的产权交易合同生效之日起半年内,转、受让双方应与相关银行债权人协商一致,通过置换担保或提前清偿等方式,由转、受让双方按持股比例提供标的企业除为自身所提供担保以外的担保;如果银行债权人拒绝变更担保人及担保比例,对于转让方及其关联企业因为替标的企业提供担保造成的损失,由受让方按66%的比例向转让方及其关联企业赔偿损失。东源鹰牌2020年期末资产负债率为77.78%,石湾鹰牌2020年期末资产负债率为67.4%。请公司补充披露:(1)东源鹰牌与石湾鹰牌资产负债率均较高,请补充披露两公司主要负债构成,到期时间,资金情况,并说明是否存在短期偿债风险;(2)请补充披露四家标的公司的担保情况,包括自行提供的担保金额,转让方提供的担保金额;(3)结合上述情况提示相关担保违约的风险和提前清偿的风险,是否会对上市公司正常经营造成不利影响。请财务顾问发表意见。

5.预案披露,标的资产采用直销和经销方式,标的公司在全国各地建立了规模庞大、运转高效的销售网络,并建立了众多品牌展厅,鹰牌贸易主要从事海外销售及推广,同时公司具有强大的品牌优势。请公司补充披露:(1)标的资产直营店/展厅的数量和分布情况,直销模式下的结算模式,近三年是否存在销售退回的情况,如有请详细说明涉及的业务和金额,以及相关收入确认情况;(2)标的资产的经销商数量,在经销模式下的结算模式,是否存在向经销商压货的情况;(3)标的资产近三年直销模式和经销模式的销售额及占比,直销模式中工程模式和直营零售模式的销售额及占比,以及在不同销售模式下收入确认的会计政策;(4)标的资产主营产品的市场占有率,近三年标的公司海外业务开展情况,海外销售额及占比;(5)上市公司加强与标的资产的整合,提升协同效应的具体措施。请财务顾问发表意见。

6.预案披露,本次产权转让交割后二年内,以2020年为基期,若标的企业年主营业务收入及扣除非经常性损益后的年净利润同比均保持10%(含)以上年增长率,除因国家法律法规、监管规则等情形,标的企业不得单方对经理及以上的管理人员进行裁员。请公司补充披露:(1)上述经理及以上的管理人员是否包括董事、监事,是否包含合作公司的董事、监事、高级管理人员;(2)合作公司的董事、监事、高级管理人员的选任安排,上市公司控股股东是否拟提名标的资产相关人员担任上市公司董监高。请独立财务顾问发表意见。

7.预案披露,本次收购采用现金方式,交易金额为5.2亿元,资金来源为自有或自筹。支付安排方面,拟分三期支付:第一期(首笔交易价款)在交易双方签订《产权交易合同》之日起5个工作日内支付全部产权交易价款的30%(含保证金);第二期在《产权交易合同》生效之日起五个工作日支付不少于全部产权交易价款的50%;第三期(剩余交易价款)在受让方提供转让方认可的合法有效担保的情况下,自本次产权交割前,且在《产权交易合同》签订之日起一年内付清,受让方还须向转让方按全国银行间同业拆借中心发布的同期贷款市场报价利率(LPR)支付延期付款的利息,利息计算期为合同生效之日起至实际支付之日止。此外,公司目前正在收购浙江瑞欣装饰材料有限公司股权,收购金额为11,730万元。但是,公司三季度末账面货币资金仅2.2亿元。请公司补充披露(1)本次重大资产收购是否会对公司流动资金和正常经营产生重大不利影响;(2)上市公司的筹资计划,是否拟向交易对方及其实际控制人进行融资,如向公司控股股东及实际控制人融资请穿透披露资金来源;(3)请公司补充披露在产权交割前,支付延期付款利息的原因及合理性,是否符合交易惯例,是否损害上市公司利益。请财务顾问发表意见。

请你公司在2021年4月9日之前,针对上述问题书面回复我部,并对重大资产重组预案作相应修改。

上海证券交易所上市公司监管一部

二〇二一年四月一日