成立于2010年,专注于分布式音视频综合管理平台和分布式坐席系统的研发和应用的广东魅视科技股份有限公司(以下简称“魅视科技”)在近期披露了拟在主板发行上市的招股书。报告期内,在公司营收和净利润均保持快速增长的同时,“账面富贵”的问题也愈发明显,应收账款占营收的比例在逐年增高。此外,在公司技术储备不及同业的前提之下,公司此次募资并未进一步加大研发投入,反而将大部分资金用在了固定资产投入上。

“账面富贵”现象愈发明显

魅视科技主要生产销售音视频信号的接入采集、传输交换、分析处理和调度呈现等提供软硬件相结合的专用视听产品,目标客户群体主要为国有通信企业或军工、科技等公司。

报告期内,魅视科技分别实现营业收入 9998.63万元、12207.42万元和16393.19万元,其中,主营产品分布式系统的销售收入分别达到5184.25万元、8544.83万元和12586.77万元,占主营业务收入比重的51.90%、70.06%和76.85%,呈逐年增加趋势。

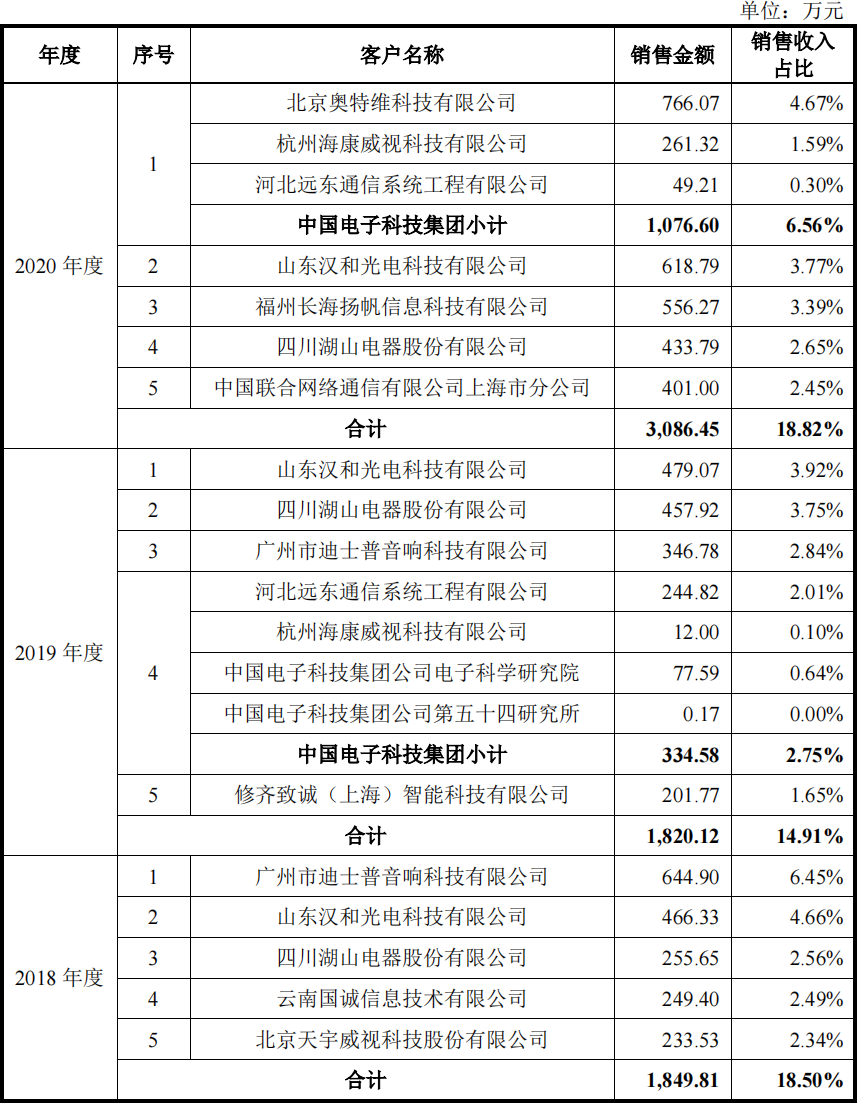

由于公司所处专业视听行业下游应用领域众多,而不同领域的终端用户对产品的需求又不尽相同,因此公司并不直接面向终端用户供货,而是向系统集成商和ODM(贴牌)厂商销售,其中又以系统集成商为大头。从原因看,公司的视听产品及解决方案通常只是终端用户大型多媒体项目的一部分,一般是由系统集成商为终端用户提供项目整体解决方案。在如此的销售模式下,导致公司的下游客户也较为分散,报告期内,公司前五名客户的营收贡献占比最多时也没超过20%。

图1 报告期内魅视科技前五名客户销售占比

图源: 公司招股书

客户集中度的高低在一定程度上影响了公司产品的议价能力。一般而言,面对占比较高的客户,公司议价能力相对偏弱,反之则较高,若反映到财务数据上,则会体现在产品价格、应收款项回收及周转等方面,而就这些方面看,魅视科技在面对客户时,其议价能力还是有所不足的。譬如在产品价格上,主要营收贡献者分布式系统在报告期内价格出现了下降,仅在2020年就从4136.93元降至3965.21元,降幅达4.15%。需要注意的是,这还是在客户集中度还是相对较低的时候出现的降价情况,说明公司的产品在市场并不是不可或缺的或技术具有很强护城河的,为获取更多订单,只能通过降价模式。

图2 魅视科技 产品价格变动情况

图源:公司招股书

如果是降价带来更多订单的同时,现金回收也很顺畅也是可以接受的,毕竟在资金周转加快下,可以薄利多销,可事实上,公司在报告期内的应收账款金额却是逐年攀升,且占营业收入比例也在提升中。报告期内,公司应收款项分别为1757.05万元、3206万元和4613.5万元,增长幅度分别达到82.4%和43.9%,不仅远高于同期营业收入的增幅,且从金额占营业收入的比重看,也从2018年的17.57%增至2020年的28.14%。

有意思的是,在不断增长的应收中,部分客户的数据却让人很奇怪的。譬如公司在2020年对电子科技集团旗下的奥特维的一年以内应收账款为859.55万元,而同年公司对奥特维的销售却只有766.07万元。此外,还有多家公司的应收款未能按时收回。 上一页 1 2 下一页