必胜客、肯德基的早餐几乎人人都吃过,但早餐的供应商或许被大家忽略,这家来自郑州的千味央厨食品股份有限公司,在今年9月6日,叩开了A股市场的大门。

数据显示,2018年-2020年,千味央厨的营收分别为7.01亿元、8.89亿元、9.44亿元,年均复合增长率为16.05%。作为国内最早由C端面向B端餐饮业的速冻米面食品企业之一,作为细分领域的龙头企业,作为餐饮供应链“独角兽”,千味央厨能否借力资本市场,实现转型,备受市场关注。

实控人李伟的资本市场谋划

据了解,千味央厨的实控人李伟曾是思念食品的创始人、前董事长兼实控人。在河南,像李伟这样的餐饮独角兽有不少。双汇是中国最大的肉制品龙头,三全食品是中国速冻食品行业首家上市公司,好想你是红枣第一股。中国最大的辣味休闲食品企业卫龙,9月初刚刚向港交所提交上市申请,有望成为“辣条第一股”。此外,巴奴火锅、锅圈食汇和蜜雪冰城等餐饮连锁品牌均来自河南。

2020年底,河南省有食品生产企业1.08万家,食品小作坊登记1.06万家,食品生产类市场主体数量居全国前列。

千味央厨创立于2012年,出资方正是郑州思念食品有限公司(简称“思念食品”),两家公司同属速冻食品赛道,实控人也是思念食品的创始人兼实控人李伟。李伟真正踏入食品行业是在1996年,当时联合利华生产的和路雪冰淇淋进入国内,利润空间较大。他嗅到其中的商机,拿下和路雪在河南的总经销权。冬季来临后,冰淇淋销售迎来淡季,李伟开始琢磨其它生意,他看上了同样需要冷链的汤圆。

随后,思念食品刚刚完成从新加坡交易所私有化退市。因此种种迹象表明,千味央厨都像是思念食品的延续,是李伟在速冻食品领域的再次尝试。李伟表示,此次创业定位B端市场,主要为餐饮企业提供定制化、标准的速冻食品及相关餐饮后厨解决方案,被称为中央厨房。

2016年3月,思念食品将千味有限(千味央厨的前身)100%全部出资转让给郑州集之城企业管理咨询有限公司(2017年更名为“共青城城之集”),随后新股东对千味有限进行增资并更名为千味央厨。招股书显示,目前共青城城之集持有千味央厨62.49%的股份,李伟持有共青城城之集100%股份,为千味央厨实际控制人。

中央厨房是餐饮工业化、标准化的具体组织形式,通过对各环节进行标准化管理,实现集约化生产,能保证产品品质稳定,防范内外部餐饮食品安全风险。购买中央厨房生产的半成品,还可缓解餐饮企业的成本压力。据前瞻产业研究院的数据,虽然中央厨房的食材成本较高,但高出部分在人工、房屋租赁及能源杂费中被抵消,同样售价20元的快餐,购买半成品或成品的总成本比直接购买食材低0.4元。

李伟表示:“我相信自己的眼光。我觉得,未来千味央厨一定是个百亿级规模的公司。千味央厨瞄准的餐饮业后厨这个方向,市场实在太大了。而且,公司在行业市场占位较早,有很大的先发优势。至于千味央厨的上市计划,其实是水到渠成的事。即使不上市,我们一定也会扎扎实实地把它做好,企业的业绩和创新发展能力,永远是第一位的,其他都是次要的。”

年入9亿利润同比三年增长

区别于思念食品,千味央厨主要面向B端餐饮商家提供服务。近年来,餐饮行业迎来黄金时代,资本对餐饮业的关注度持续高涨,经济增长和消费升级也为行业打开广阔的市场机会。

据了解,千味央厨的发展,除了餐饮行业带动食材采购规模扩大,还包括冷链物流行业的提升,目前已形成年产量近10万吨的规模。

根据招股书,2018-2020年,千味央厨的油炸类产品销售占比均在50%以上,烘焙类产品的销售占比约为20%,蒸煮类产品的占比约19%,菜肴类及其他的销售比重则较小。油炸类作为公司主力系列,2020年营收额达5.21亿元。虽然菜肴类及其他产品的收入比重较小,但增速较快,2018-2020年营收分别为997万元、2240万元和4968万元,占比分别为1.42%、2.52%和5.27%。

作为国内较早面向B端餐饮业的速冻米面食品供应商,经过数年发展,千味央厨坐拥一批明星客户,包括肯德基、必胜客、华莱士、海底捞、真功夫、九毛九、呷哺呷哺等国内外知名餐饮连锁企业,带动公司业绩快速增长。

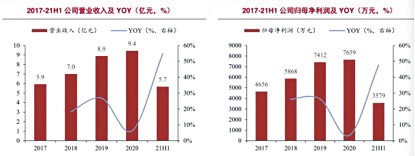

2018年-2020年,千味央厨的营收分别为7.01亿元、8.89亿元、9.44亿元,年均复合增长率为16.05%。同期,净利润分别为0.59亿元、0.74亿元、0.77亿元。2021年上半年,千味央厨营收5.68亿元,同比增长54.80%,净利润增长47.67%至3579万元。

广发证券研究所的报告指出,若以2018年国内速冻米面制品餐饮渠道收入122亿元测算,千味央厨米面速冻的市场占有率约为5.75%。

据公司介绍,此次募集资金投资项目中的新乡千味食品加工建设项目建成后,公司将新增年产8万吨产能,将由2020年约12.80万吨扩大至19.60万吨;与此同时,公司的总体产能利用率也将达到90%以上,将进一步巩固公司主营业务、提升盈利能力,保持领先的市场地位。

同时,千味央厨表示也将借力资本市场不断升级现有产品,加大新品开发力度,继续拓展产品品类,重点是火锅类、团餐类食材的产品。加强开发区域性连锁餐饮企业客户,加重针对供应中小餐饮企业的经销商的合作力度。

需求从“C”到“B”转移

千味央厨的冷冻米面产品某种程度上可以看作是预制菜的一种分支,都是商家为了提高效率,降低成本的一种选择。据国海证券研究报告显示,目前中国预制菜市场B端与C端比例大概为8:2,餐馆等商家仍旧占预制菜的消费大头,而个人家庭对预制菜的消费占比仍有待提升。

这一数据放在千味央厨的招股书中可以找到共通点,数据显示千味央厨2017-2019年度营收额构成分别为,2017年经销模式占比59.41%、直营模式占比40.59%,2018年经销模式占比59.31%、直营模式占比40.69%,2019年经销模式占比58.98%、直营模式占比41.02%,报告期内经销模式在营业额中的占比接近六成,而直营模式占比在四成徘徊。无论是外部数据还是内部数据都证明了对于千味央厨而言,“toB”生意才是发展前景所在。

自2012年以来,百胜中国及其关联方成为千味央厨第一大客户,旗下拥有肯德基和必胜客等餐饮品牌,销售金额不断提升。

2018年-2020年,百胜中国对千味央厨营收的贡献占比分别为30.20%、30.72%、23.37%。

然而,也有专家表示,千味央厨是国内最大的餐饮渠道速冻米面供应商,但由于过分依赖单一客户,且直营独家模式的毛利率高于非独家供应产品,存在着较大风险。未来,如果百胜中国等大客户减少订单或终止合作,公司的盈利能力和经营业绩将遭受一定程度的不利影响。

千味央厨则表示,本次公开发行股票募集资金到位后,公司的资本结构将更趋合理,总资产和净资产规模的扩大将增强公司抗风险的能力。

据悉,此次募集资金投资项目围绕公司现有主营业务展开,扩大公司速冻米面制品的生产规模,提升公司生产工艺水平,提高市场占有率。